「Bybitで口座開設したいけど、口座タイプが3種類もあってどれを選べばいいかわからない」

「統合取引アカウントとUSDT無期限契約の違いって何?」

「間違った口座タイプを選んで、後で損をしないか心配」

そんな悩みを抱えていませんか?

この記事では、Bybitの3つの口座タイプ(統合取引アカウント・インバース無期限・USDT無期限)の違いを図表で分かりやすく解説し、あなたの取引スタイルに最適な口座タイプを30秒で診断できるチャートをご用意しました。

さらに、実際の切り替え方法から手数料比較表まで、口座開設から取引開始までに必要な情報を完全網羅しています。

この記事を読めば、迷うことなく自分にピッタリの口座タイプを選択でき、効率的で安全なBybit取引をスタートできるようになります。

- Bybitの口座タイプは全3種類|初心者向け早見表で違いを理解

- 【診断チャート】30秒でわかる!あなたに最適なBybit口座タイプ

- 統合取引アカウントが初心者におすすめな5つの理由

- Bybit口座タイプ別の手数料・レバレッジ・スペック比較表

- Bybit口座タイプの変更・切り替え方法【画像付き解説】

- 【2025年最新】Bybit口座開設キャンペーン&紹介コード完全ガイド

- Bybitの入金方法と口座タイプ別の注意点

- Bybitの出金方法と口座タイプ別の制限事項

- Bybitで登録できない時の原因と解決方法

- Bybitは日本人でも使える?金融庁警告の真実と2025年最新状況

- よくある質問(FAQ)- Bybit口座タイプ編

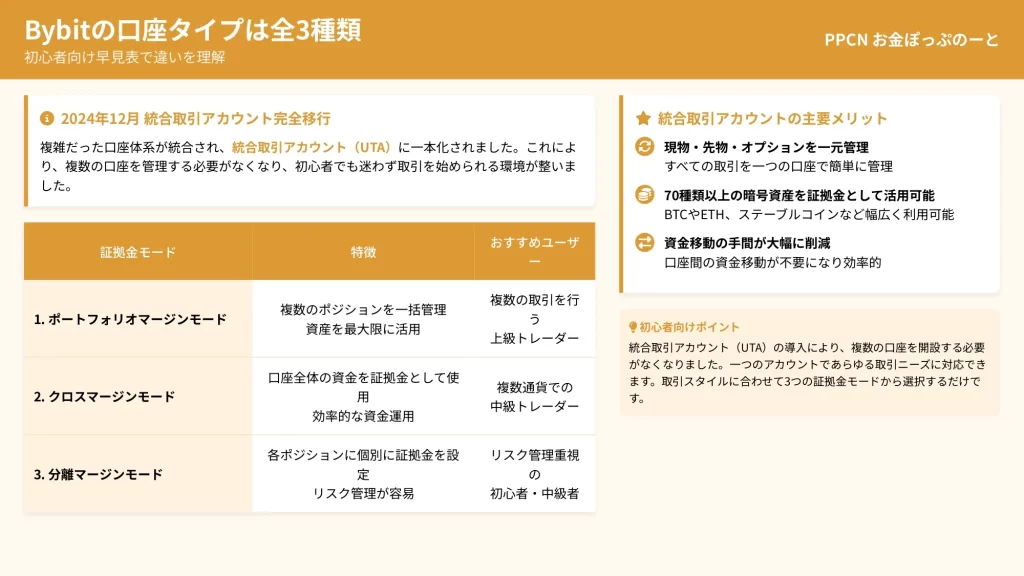

Bybitの口座タイプは全3種類|初心者向け早見表で違いを理解

Bybitの口座システムは、2024年12月に大きな転換期を迎えました。

従来の複雑な口座体系から、統合取引アカウント(UTA:Unified Trading Account)への完全移行が完了し、すべてのユーザーが一つの強力な口座システムで取引できるようになったのです。

もう複数の口座を管理する必要がなくなったんですね!初心者にとってはかなり嬉しい変更です。

現在のBybitでは、統合取引アカウントという単一の口座タイプの中で、3つの異なる証拠金モードを選択して取引を行います。

📝 統合取引アカウントの3つの証拠金モード

1. ポートフォリオマージンモード

2. クロスマージンモード

3. 分離マージンモード

これは従来の「口座タイプ」という概念とは異なり、より柔軟で効率的な資金管理を可能にする画期的なシステムです。

- 現物・先物・オプションを一元管理

- 70種類以上の暗号資産を証拠金として活用可能

- 資金移動の手間が大幅に削減

初心者の方が最初に理解すべき重要なポイントは、もはや複数の口座を開設する必要がないということです。

一つの統合取引アカウントで、あらゆる取引ニーズに対応できるようになりました。

BTCやETHだけでなく、USDTやUSDCなどのステーブルコインも証拠金として使えるのは便利ですね!

この仕組みにより、資金の移動や管理が大幅に簡素化され、取引効率が劇的に向上しています。

特に注目すべきは、保有している暗号資産すべてを担保として活用できる点で、BTCやETHはもちろん、USDTやUSDCなどのステーブルコインも証拠金として使用可能です。

統合取引アカウント – 初心者に最適な万能型

統合取引アカウント(UTA)は、初心者から上級者まですべてのトレーダーにとって理想的な取引環境を提供します。

このアカウントの最大の特徴は、現物取引とデリバティブ取引の両方を一つの口座で完結できることです。

従来は別々の口座で管理していた資産を、一つにまとめられるようになったんですね!これは便利!

従来は別々の口座で管理していた現物資産とデリバティブポジションを、シームレスに統合管理できるようになりました。

📝 統合取引アカウントの活用例

1万ドル相当の資金を入金した場合:

- BTC現物の購入に使用

- 残った資金でETHの先物取引

- さらにオプション取引にも挑戦

これらすべてを一つの口座内で実行可能!

初心者にとって統合取引アカウントが特に優れている理由は、その直感的な資金管理システムにあります。

複数の口座間で資金を移動させる手間が省け、取引チャンスを逃すリスクが大幅に減少します。

- 70種類以上の暗号資産が証拠金として計算

- USDT/USDC:担保価値100%

- BTC/ETH:担保価値95%

- 主要アルトコイン:担保価値80-90%

統合取引アカウントのもう一つの革新的な機能は、クロスコラテラル(相互担保)システムです。

保有しているBTC、ETH、USDT、USDCなど、70種類以上の暗号資産すべてが自動的に証拠金として計算されます。

複数の暗号資産を持っている人には特に嬉しい機能ですね。全部まとめて証拠金として使えるなんて!

この仕組みにより、複数の暗号資産を保有している投資家は、それらすべてを効率的に活用して取引を行うことができます。

初心者の方が統合取引アカウントを使い始める際は、まず少額の資金で基本的な機能を理解することが重要です。

実際の市場環境でプラットフォームの操作に慣れることで、本番取引への移行がスムーズになります。

インバース無期限契約 – BTC建て専門口座

インバース無期限契約は、ビットコインやイーサリアムなどの暗号資産そのものを証拠金および決済通貨として使用する、独特な取引形態です。

この契約タイプは「逆数契約」とも呼ばれ、従来の先物取引とは異なる計算方法を採用しています。

BTCを証拠金にして、利益もBTCで受け取れるということですね。HODLerには嬉しい仕組みかも!

BTCUSDインバース契約を例に取ると、BTCを証拠金として預け入れ、取引の損益もBTCで計算・決済されます。

📝 インバース契約の計算例

BTCUSDが30,000ドルの時に10,000契約を購入:

- ポジション価値:約0.333 BTC(10,000÷30,000)

- 価格が35,000ドルに上昇:約0.286 BTC(10,000÷35,000)

- 利益:0.047 BTC

インバース契約の最大の特徴は、価格計算が「逆数」で行われることです。

この計算方法は一見複雑に見えますが、BTCを長期保有しながら追加収益を狙うトレーダーにとっては理想的な仕組みです。

- 法定通貨への換金なしに取引完結

- BTCを売却せずにヘッジ可能

- 価格下落時にBTC保有量を増やせる

インバース契約のメリットは、法定通貨への換金なしに暗号資産のまま取引を完結できることです。

BTCの長期保有者が、一時的な価格下落をヘッジしたい場合、BTCを売却することなくショートポジションを持てます。

でも、リスクもありそうですね。初心者は注意が必要かも…

しかし、インバース契約には独特のリスクも存在します。

最も重要なのは「ダブルエクスポージャー」と呼ばれる二重のリスクです。

例えば、BTCでロングポジションを持っている時にBTC価格が下落すると、ポジション自体の損失に加えて、その損失を補填するための証拠金(BTC)の価値も下落します。

| 取引可能ペア | 最大レバレッジ |

|---|---|

| BTCUSD | 100倍 |

| ETHUSD | 100倍 |

| XRPUSD | 50倍 |

| DOTUSD | 50倍 |

| EOSUSD | 50倍 |

インバース契約は主にBTCUSD、ETHUSD、XRPUSD、DOTUSD、EOSUSDなどの主要通貨ペアで利用可能です。

USDT無期限契約 – 安定重視の堅実型

USDT無期限契約は、テザー(USDT)を証拠金および決済通貨として使用する、最も分かりやすい契約タイプです。

この契約形態は「リニア契約」とも呼ばれ、損益計算が直線的で理解しやすいことから、初心者に最も推奨される取引方法となっています。

USDTで証拠金を入れて、利益もUSDTで受け取る。シンプルで分かりやすいですね!

USDTという安定したステーブルコインを基準とすることで、証拠金自体の価格変動リスクを完全に排除できます。

📝 USDT無期限契約の計算例

BTCUSDTが30,000ドルの時に1 BTCのロングポジション:

- 価格が31,000ドルに上昇

- 利益:正確に1,000 USDT

明確で分かりやすい損益計算!

USDT無期限契約の計算は極めてシンプルです。

この明確な損益計算により、リスク管理が容易になり、取引戦略の立案も簡単になります。

- 数百種類のアルトコインペアが取引可能

- すべての損益をUSDT建てで統一管理

- 新規上場トークンにも素早く対応

- 資金効率が最大化

特に、複数のポジションを同時に管理する場合、すべての損益をUSDT建てで統一的に把握できるため、ポートフォリオ全体のパフォーマンスを正確に評価できます。

USDT無期限契約の大きな利点は、取引可能なペアの多様性です。

Bybitでは、BTCUSDTやETHUSDTといった主要ペアはもちろん、数百種類のアルトコインペアも取引可能です。

一つのUSDTアカウントで、いろんな通貨を取引できるのは便利!資金管理もシンプルになりますね。

資金効率の面でも、USDT無期限契約は優れています。

すべての取引をUSDTで統一管理できるため、各暗号資産の現物を保有する必要がありません。

例えば、BTC、ETH、SOL、AVAXなど複数の暗号資産を取引したい場合でも、USDTさえあればすべての取引が可能です。

| 項目 | 詳細 |

|---|---|

| ファンディング時間 | 8時間ごと(UTC 00:00、08:00、16:00) |

| 料金率 | ±0.01%~±0.05% |

| 強気相場 | ロング側が料金支払い |

| 弱気相場 | ショート側が料金支払い |

ファンディング料金の仕組みも、USDT無期限契約の重要な特徴です。

アービトラージトレーダーは、このファンディング料金を活用した戦略を展開することも可能です。

BTCUSDT、ETHUSDTなど主要ペアで基礎を学ぶ

1-3倍程度の控えめなレバレッジで経験を積む

取引に慣れたらアルトコインペアや高レバレッジに挑戦

【診断チャート】30秒でわかる!あなたに最適なBybit口座タイプ

Bybitの統合取引アカウント(UTA)では、3つの証拠金モードから選択できますが、どのモードが自分に最適なのか迷う方も多いでしょう。

初めての方でも安心!簡単な質問に答えるだけで、最適な口座タイプがわかりますよ

ここでは、投資経験、資金量、取引スタイル、リスク許容度などの観点から、あなたに最適な選択を診断する実践的なガイドを提供します。

30秒で答えられる簡単な質問に基づいて、最適な証拠金モードと取引戦略を見つけることができます。

📝 診断基準1:取引経験

まず、最も重要な診断基準は「取引経験」です。

仮想通貨取引を始めたばかりの方(経験3ヶ月未満)は、分離マージンモードを強く推奨します。

このモードでは、各ポジションのリスクが明確に限定され、最大損失額を事前に把握できるため、リスク管理の基礎を学ぶのに最適です。

| 経験レベル | 推奨モード |

|---|---|

| 3ヶ月未満 | 分離マージンモード |

| 6ヶ月以上 | クロスマージンモード |

| 1年以上 | ポートフォリオマージンモード |

📝 診断基準2:投資可能資金

次に重要な診断要素は「投資可能資金」です。

- 1万ドル未満:分離マージンモードで慎重に管理

- 1万〜10万ドル:クロスマージンモードで資本効率を向上

- 10万ドル以上:ポートフォリオマージンモードで高度な戦略を展開

📝 診断基準3:取引頻度

「取引頻度」も重要な診断指標です。

週に1-2回程度の取引を行うスイングトレーダーは、分離マージンモードで各取引を独立して管理するのが適しています。

毎日複数回の取引を行うデイトレーダーは、クロスマージンモードで効率的な資金運用を行うべきです。

高頻度取引やアルゴリズム取引を行うプロの方は、ポートフォリオマージンモードの柔軟性を最大限に活用できますね!

取引スタイル別の最適な口座タイプ

📝 スキャルピングトレーダー向け

スキャルピングトレーダーにとって、最適な選択はクロスマージンモードです。

このスタイルでは、短時間で多数の小さな利益を積み重ねるため、資金効率が極めて重要になります。

クロスマージンモードでは、口座内のすべての資産を証拠金として活用でき、複数のポジションを同時に保有しても清算リスクが分散されます。

未実現利益を新しいポジションの証拠金として即座に使えるのは、スキャルピングには大きなメリットですね!

- 主要通貨ペア(BTCUSDT、ETHUSDT)に焦点を当てる

- レバレッジ設定:10-20倍程度に調整

- リスク管理:各取引のリスクを総資金の1-2%以内に制限

Bybitの高速執行エンジンとプロ向けの取引インターフェースを活用することで、ミリ秒単位の価格変動を捉えることができます。

手数料削減のためにVIPレベルを上げることも、収益性向上の重要な要素となります。

📝 デイトレーダー向け

デイトレーダーには、取引の性質に応じて分離マージンモードとクロスマージンモードの使い分けを推奨します。

高確信度の取引では分離マージンモードで大きなポジションを取り、通常の取引ではクロスマージンモードで柔軟に対応するという戦略が効果的です。

| 時間帯 | 推奨戦略 |

|---|---|

| アジア時間 | レンジ取引 |

| 欧米時間 | トレンドフォロー戦略 |

テクニカル指標を組み合わせて、より精度の高いエントリーポイントを見つけましょう!

レバレッジは5-15倍程度に設定し、1日の最大損失額を総資金の3-5%に制限することで、長期的な生存可能性を確保します。

📝 スイングトレーダー向け

スイングトレーダーにとっては、分離マージンモードが最も適しています。

数日から数週間のポジション保有期間中、市場の大きな変動に耐える必要があるため、各ポジションのリスクを独立して管理することが重要です。

- 週足・日足チャートで大局的なトレンド分析

- 4時間足で精密なエントリータイミング

- ファンダメンタル分析も重要な判断材料

レバレッジは2-5倍程度に抑え、各ポジションのリスクを総資金の2-3%以内に管理します。

📝 長期投資家(HODLer)向け

長期投資家には、ポートフォリオマージンモードまたは現物取引との組み合わせを推奨します。

長期的な価値上昇を信じる資産については現物で保有し、市場の短期的な変動から追加収益を得るためにデリバティブを活用します。

ポートフォリオマージンモードなら、現物とデリバティブの相関を活かして資本効率を最大化できますよ!

資金量・経験レベル別の推奨口座

📝 初心者向け(資金1万ドル未満、経験3ヶ月未満)

初心者の方には、分離マージンモードでの慎重な取引開始を強く推奨します。

- 1回の取引リスク:総資金の1%以内

- 1日の最大損失:3%以内に制限

- レバレッジ:最大3倍まで

最初の1ヶ月は、市場の動きとプラットフォームの操作に慣れることを優先します。

取引は主要通貨ペア(BTCUSDT、ETHUSDT)に限定し、複雑な戦略は避けましょう。

取引日誌をつけることで、自分の取引パターンと改善点が見えてきますよ!

Bybitのデモ取引機能を活用し、実際の資金をリスクにさらす前に様々な戦略をテストします。

テクニカル分析の基礎、リスク管理の原則、市場心理学などの知識を体系的に習得します。

分離マージンモードで少額から取引を開始し、徐々に経験を積んでいきます。

📝 中級者向け(資金1万〜10万ドル、経験3ヶ月〜1年)

中級者は、クロスマージンモードへの移行を検討できる段階です。

このレベルでは、複数の取引戦略を並行して運用し、市場の異なる側面から収益機会を捉えることが可能になります。

BTCとETHでトレンドフォロー、アルトコインでモメンタム取引など、複合的なアプローチが取れますね!

| 資産カテゴリー | 配分比率 | 用途 |

|---|---|---|

| コア資産 | 50% | 低リスクの長期保有 |

| 成長資産 | 30% | 中リスクのスイング取引 |

| 投機資産 | 20% | 高リスク・高リターンの短期取引 |

レバレッジは5-10倍を基準とし、市場環境と自信度に応じて調整します。

📝 上級者向け(資金10万ドル以上、経験1年以上)

上級者には、ポートフォリオマージンモードの活用を推奨します。

このレベルでは、高度なヘッジ戦略、アービトラージ、マーケットメイキングなど、洗練された取引手法を実行できます。

- 定量的分析:バックテストで検証された複数戦略の運用

- 高度なリスク管理:VaR(Value at Risk)やストレステストの活用

- 自動取引システム:APIを活用した感情に左右されない取引

ポートフォリオマージンモードでは、相関資産間のヘッジ効果が証拠金計算に反映されるため、同じ資金でより大きなポジションを保有できます。

📝 機関投資家レベル(資金100万ドル以上)

機関投資家レベルでは、ビジネスアカウントの開設とカスタマイズされたソリューションの活用が可能です。

専任のアカウントマネージャーや特別な手数料体系など、VIP待遇を受けられますよ!

- 優先的な約定

- 高度なリスク管理ツール

- 複数の取引デスクの運用

このレベルでは、各デスクが専門的な戦略を実行する組織的なアプローチが一般的です。

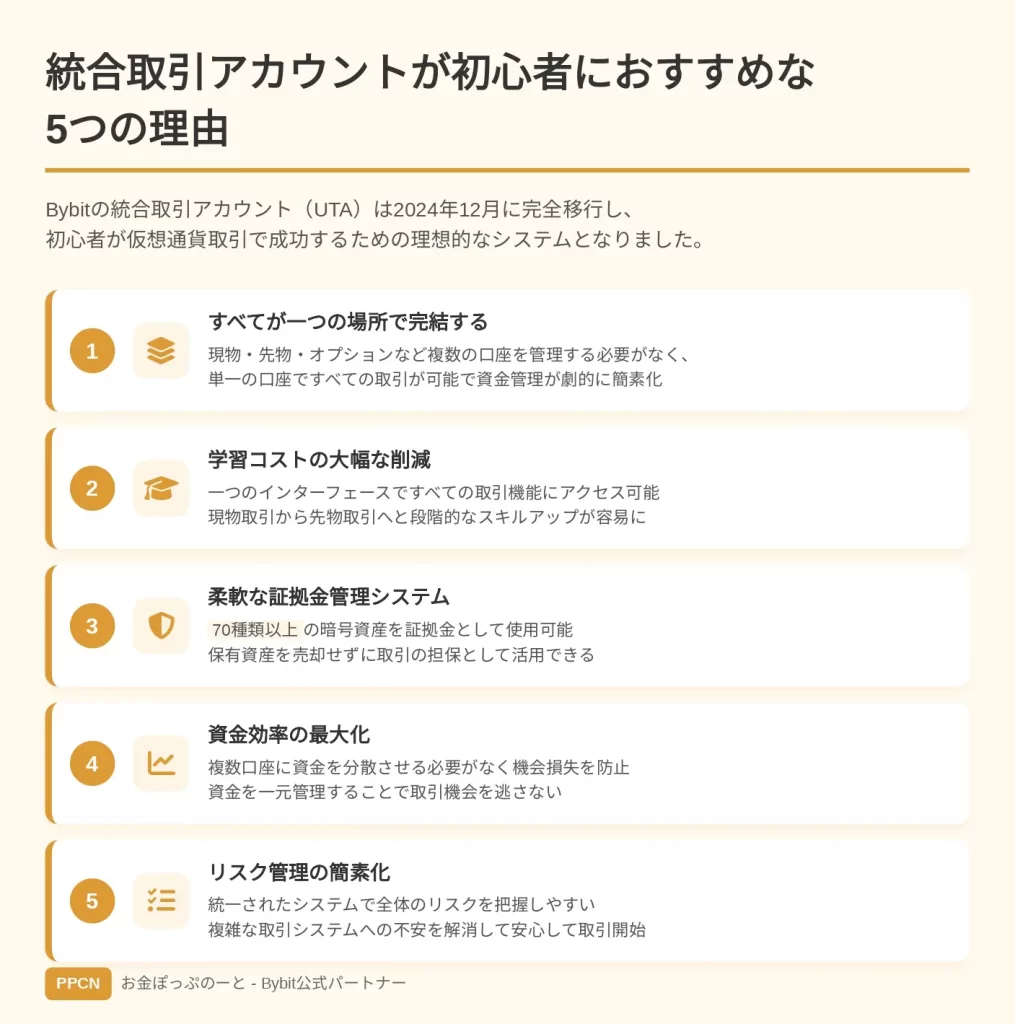

統合取引アカウントが初心者におすすめな5つの理由

Bybitの統合取引アカウント(UTA)は、2024年12月の完全移行により、すべてのユーザーが利用する標準システムとなりました。

このシステムが初心者にとって理想的である理由は、単に使いやすいというだけではありません。

資金効率の最大化、リスク管理の簡素化、学習曲線の短縮など、初心者が仮想通貨取引で成功するために必要なすべての要素が統合されています。

複雑な取引システムに悩んでいた方も、統合取引アカウントなら安心して始められますよ!

ここでは、統合取引アカウントが初心者に最適である5つの決定的な理由を詳しく解説します。

📝 統合取引アカウントの5つのメリット

第一の理由は、「すべてが一つの場所で完結する」という究極のシンプルさです。

従来の取引所では、現物取引用の口座、先物取引用の口座、オプション取引用の口座など、複数の口座を管理する必要がありました。

これは初心者にとって大きな負担となり、資金の分散による機会損失や、複雑な資金移動による操作ミスのリスクを生んでいました。

第二の理由は、「学習コストの大幅な削減」です。

一つのインターフェースですべての取引機能にアクセスできるため、新しい取引タイプに挑戦する際の心理的ハードルが低くなります。

現物取引に慣れたら、同じ画面から簡単に先物取引も試せるんです!段階的にスキルアップできますね。

また、統一されたユーザーインターフェースにより、異なる取引タイプ間での操作の一貫性が保たれ、学習効率が大幅に向上します。

第三の理由は、「柔軟な証拠金管理システム」です。

70種類以上の暗号資産を証拠金として使用できるため、保有資産を売却することなく、そのまま取引の担保として活用できます。

これにより、長期保有したい資産を手放すことなく、短期的な取引機会を捉えることが可能になります。

初心者にとって、この柔軟性は投資戦略の幅を大きく広げる重要な要素となります。

現物もデリバティブも1つで完結するメリット

この統合により、初心者は複雑な資金移動を意識することなく、市場の様々な機会を捉えることができます。

例えば、BTCの現物を保有しながら、その価値をヘッジするためのショートポジションを同時に持つという、従来は上級者向けとされていた戦略も、簡単に実行できるようになりました。

- 1 BTCを現物保有しながら価格下落をヘッジ

- 保有BTCを証拠金にして即座にショートポジション構築

具体的な利用シナリオを考えてみましょう。

あなたが1 BTCを現物で保有しており、短期的な価格下落を懸念している場合、従来なら現物を売却するか、別の先物口座に資金を移動してショートポジションを建てる必要がありました。

統合取引アカウントなら、保有BTCをそのまま証拠金として使えるので、資金移動の手間が一切ありません!

しかし統合取引アカウントでは、保有BTCを証拠金として、即座にBTCUSDTの先物ショートポジションを建てることができます。

📝 価格変動に対する損益シナリオ

価格が下落すれば先物の利益で現物の損失をカバーし、価格が上昇すれば現物の利益が先物の損失を上回ります。

このような柔軟な戦略が、単一の口座内でシームレスに実行できるのです。

例えば、ETHの現物で含み益が出ている時に、BTCの先物で一時的な損失が発生しても、口座全体では健全な状態を維持できます。

この仕組みにより、個別のポジションの短期的な変動に振り回されることなく、ポートフォリオ全体の成長に集中できます。

初心者にとって、この包括的な視点は、感情的な取引判断を避け、長期的な成功への道筋を作る上で非常に重要です。

市場の急変時も、すべての資金が即座に使えるので取引チャンスを逃しません!

統合取引アカウントのもう一つの利点は、取引機会の即座の活用です。

市場で急激な価格変動が発生した際、従来のシステムでは口座間の資金移動に時間がかかり、貴重な取引機会を逃すことがありました。

しかし統合取引アカウントでは、すべての資金が即座に利用可能なため、市場の変化に素早く対応できます。

例えば、ニュースによって特定のアルトコインが急騰し始めた時、現物購入と同時に先物でのレバレッジ取引を即座に実行でき、利益を最大化できます。

資金管理がシンプルで初心者でも迷わない

統合取引アカウントの資金管理システムは、初心者が最も苦手とする複雑な計算を自動化し、直感的に理解できる形で情報を提示します。

口座残高は「総資産価値」として一元的に表示され、すべての保有資産と未実現損益がリアルタイムでUSD換算されます。

この統一された表示により、自分の財務状況を一目で把握でき、適切な投資判断を下すことができます。

- 必要証拠金が事前に明確表示

- 最大損失額と清算価格を自動計算

証拠金計算の透明性も、初心者にとって大きな利点です。

各取引を開始する前に、必要証拠金、最大損失額、清算価格などの重要な情報が明確に表示されます。

📝 取引例:10,000 USDTで10倍レバレッジ取引

必要証拠金:1,000 USDT|最大損失:1,000 USDT|清算価格:27,000 USDT(現在価格30,000 USDTの場合)

これにより、リスクを完全に理解した上で取引を実行できます。

自動借入・返済機能があるので、資金不足を心配せずに取引に集中できますよ!

クロスマージンモードでは、取引に必要な資金が不足している場合、システムが自動的に他の資産から借入を行います。

例えば、USDTが不足している状態でBTCUSDTを購入したい場合、保有しているBTCやETHを担保として自動的にUSDTが借り入れられます。

利益が出れば自動的に返済され、複雑な借入管理から解放されます。

この機能により、初心者でも効率的な資金運用が可能になります。

| 分析ツール | 機能内容 |

|---|---|

| 資産配分 | 円グラフで視覚的に確認 |

| 収益率推移 | 折れ線グラフで資産価値を追跡 |

| パフォーマンス比較 | ヒートマップで各資産を比較 |

これらのツールにより、初心者でもプロフェッショナルレベルのポートフォリオ管理が可能になります。

さらに、リスク管理機能も初心者に優しい設計となっています。

- リスクリミット機能で最大損失額を事前設定

- デイリーロスリミットで1日の損失を制限

「リスクリミット」機能により、口座全体の最大損失額を事前に設定でき、設定額に達すると自動的にすべての取引が停止されます。

また、「デイリーロスリミット」を設定することで、1日の損失を制限し、感情的な取引による大きな損失を防ぐことができます。

これらの保護機能により、初心者は安心して取引スキルを磨くことができます。

他の口座タイプより手数料がお得になるケース

統合取引アカウントでは、効率的な資金活用により、実質的な取引コストを大幅に削減できるケースが多数存在します。

最も顕著な例は、クロスマージンモードでの証拠金効率の向上です。

複数のポジションで証拠金を共有できるため、同じ取引を行う場合でも、必要な総証拠金額が少なくて済みます。

これにより、資金効率が向上し、より多くの取引機会を捉えることができます。

現物とデリバティブの取引量が合算されるので、VIPレベルが上がりやすくなるんです!

統合取引アカウントでは、現物取引とデリバティブ取引の両方の取引量が合算されてVIPレベルの判定に使用されます。

これにより、より早くVIPレベルを上げることができ、手数料割引の恩恵を受けやすくなります。

| VIPレベル | テイカー手数料 | メイカー手数料 |

|---|---|---|

| 通常 | 0.1000% | 0.1000% |

| VIP 1 | 0.0800% | 0.0675% |

例えば、月間100万ドルの取引量でVIP 1に到達すると、上記のような手数料削減が適用されます。

年間の取引量が多い場合、この差は数千ドルの節約につながります。

📝 ポートフォリオマージンモードの証拠金削減効果

ヘッジポジションを持つ場合、ポジション間の相関を考慮して証拠金が計算され、最大50%の証拠金削減が可能です。

ポートフォリオマージンモードを使用する場合、証拠金要件の削減による間接的なコスト削減効果も見逃せません。

ヘッジポジションを持つ場合、通常の証拠金計算では両方のポジションに対して証拠金が必要ですが、ポートフォリオマージンモードでは、ポジション間の相関を考慮して証拠金が計算されます。

例えば、BTCのロングポジションとETHのショートポジションを同時に持つ場合、これらの相関性により必要証拠金が最大50%削減される場合があります。

この証拠金効率の向上により、同じ資金でより多くの取引が可能になり、収益機会が拡大します。

- プラス時にショート、マイナス時にロングで収益化

- 月間0.5-1%の追加収益も可能

資金調達率(ファンディングレート)の最適化も、統合取引アカウントの大きな利点です。

無期限契約では8時間ごとにファンディング料金が発生しますが、統合取引アカウントでは、複数のポジションを戦略的に組み合わせることで、この料金を収益源に変えることができます。

ファンディングレートを活用すれば、ポジションを持っているだけで継続的な収入になるんですね!

例えば、ファンディングレートがプラスの時にショートポジションを持ち、マイナスの時にロングポジションを持つことで、ポジションを保有しているだけで継続的な収入を得ることができます。

月間で見ると、この戦略だけで0.5-1%の追加収益を生み出すことも可能です。

従来のシステムでは、利益を実現してから再投資する必要がありましたが、統合取引アカウントでは、含み益の段階で次の投資に活用できます。

これにより、資金の回転率が向上し、同じ期間でより高いリターンを達成できる可能性があります。

特に、短期取引を頻繁に行うトレーダーにとって、この機能は大きな競争優位性となります。

Bybit口座タイプ別の手数料・レバレッジ・スペック比較表

Bybitの取引コストとスペックは、収益性に5接影響する最も重要な要素の一つです。

2025年8月現在、統合取引アカウント(UTA)への完全移行により、手数料体系が統一され、より透明性の高い料金構造となりました。

ここでは、各証拠金モードと取引タイプごとの詳細な手数料、最大レバレッジ、証拠金要件などを包括的に比較し、あなたの取引戦略に最適な選択ができるよう、具体的な数値とともに解説します。

手数料やレバレッジの違いって複雑に見えますが、実は基本を押さえれば誰でも理解できるんです!順番に見ていきましょう。

📝 押さえるべき2つの基本要素

まず押さえておくべき基本事項として、Bybitの手数料は「VIPレベル」と「取引タイプ」の2つの要素で決定されます。

VIPレベルは、30日間の取引量または資産残高によって決まり、レベルが上がるほど手数料が優遇されます。

一般ユーザー(VIP 0)から始まり、最上位のSupreme VIPまで複数の段階があり、それぞれに異なる手数料率が適用されます。

- 現物取引:基準となる手数料体系

- デリバティブ取引:より低い手数料率

- オプション取引:独自の料金構造

一般的に、デリバティブ取引の方が現物取引よりも手数料が低く設定されており、特にメイカー手数料については、多くのVIPレベルで0%または極めて低い率となっています。

これは、流動性提供者を優遇し、市場の深度を向上させるためのインセンティブ設計です。

レバレッジは「ダイナミックレバレッジシステム」という仕組みで、ポジションサイズに応じて自動調整されるんですよ!

レバレッジについては、取引ペアとポジションサイズによって動的に調整される「ダイナミックレバレッジシステム」が採用されています。

主要通貨ペアでは最大100倍のレバレッジが利用可能ですが、ポジションが大きくなるにつれて段階的に制限されます。

この仕組みにより、大口取引による市場への影響を抑制し、システム全体の安定性を維持しています。

取引手数料の詳細比較(Maker/Taker)

現物取引の手数料体系を詳しく見ていきましょう。

一般ユーザー(VIP 0)の場合、メイカー・テイカーともに0.1000%の手数料が適用されます。

これは、10,000ドルの取引で10ドルの手数料がかかることを意味します。

VIP 1になるだけで、手数料が20〜30%も削減されるんです!年間取引量が多い方には大きな節約になりますね。

VIP 1になると、テイカー0.0800%、メイカー0.0675%まで削減され、年間取引量が多いトレーダーにとって大きな節約となります。

| VIPレベル | テイカー手数料 | メイカー手数料 |

|---|---|---|

| VIP 0 | 0.1000% | 0.1000% |

| VIP 1 | 0.0800% | 0.0675% |

| VIP 2 | 0.0700% | 0.0500% |

| VIP 3 | 0.0600% | 0.0425% |

| Supreme VIP | 0.0450% | 0.0300% |

最上位のSupreme VIPレベルでは、テイカー0.0450%、メイカー0.0300%という極めて競争力のある手数料率が適用されます。

これは、100万ドルの取引でテイカー手数料が450ドル、メイカー手数料がわずか300ドルということを意味し、大口トレーダーにとって非常に魅力的な条件です。

📝 デリバティブ取引の優遇手数料

デリバティブ取引(先物・無期限契約)の手数料は、現物取引よりもさらに優遇されています。

一般ユーザーでもテイカー0.0550%、メイカー0.0200%という低水準から始まります。

- Pro 1:現物テイカー0.0700%、デリバティブメイカー0%

- Pro 6:現物テイカー0.0150%(業界最低水準)

- 主要72ペアには特別優遇レート適用

2025年8月のアップデートにより、主要72ペアのUSDT無期限契約に対して特別な手数料体系が導入されました。

これらの主要ペア(BTCUSDT、ETHUSDT、SOLUSDT等を含む)では、Pro 3-6レベルのトレーダーに対してさらなる優遇が提供されています。

具体例で見ると違いがよくわかります!10万ドルの取引で、VIP 0なら55ドルの手数料が、VIP 3なら35ドル(メイカーなら0ドル)になるんです。

手数料計算の具体例を見てみましょう。

100,000ドル相当のBTCUSDTを取引する場合、VIP 0のテイカー手数料は55ドル、メイカー手数料は20ドルです。

同じ取引をVIP 3で行うと、テイカー手数料は35ドル、メイカー手数料は0ドルとなり、年間数百回の取引を行うトレーダーにとって、数万ドルの節約につながります。

最大レバレッジと証拠金維持率の違い

Bybitのレバレッジシステムは、リスク管理と資本効率のバランスを考慮した精緻な設計となっています。

USDT無期限契約とインバース無期限契約の両方で、最大100倍のレバレッジが利用可能ですが、この数値は固定ではなく、複数の要因によって動的に調整されます。

100倍レバレッジって聞くとすごそうだけど、実際はポジションサイズによって制限があるんだね

📊 BTCUSDTレバレッジ制限の段階例

BTCUSDTを例に、レバレッジ制限の段階を詳しく見ていきます。

ポジション価値が200万ドル以下の場合、最大100倍のレバレッジが利用可能で、必要証拠金率は1%、維持証拠金率は0.5%となります。

これは、10,000ドルの資金で最大100万ドルのポジションを持てることを意味します。

ポジション価値が200万ドルから260万ドルの範囲では、最大レバレッジが90倍に制限され、維持証拠金率は0.55%に上昇します。

| ポジション価値(USD) | 最大レバレッジ | 必要証拠金率 | 維持証拠金率 |

|---|---|---|---|

| 0 – 2,000,000 | 100倍 | 1.00% | 0.50% |

| 2,000,000 – 2,600,000 | 90倍 | 1.11% | 0.55% |

| 2,600,000 – 3,200,000 | 80倍 | 1.25% | 0.65% |

| 3,200,000 – 3,800,000 | 70倍 | 1.43% | 0.75% |

| 10,000,000以上 | 10倍 | 10.00% | 5.00% |

ポジションサイズがさらに大きくなると、制限はより厳格になります。

260万ドルから320万ドルでは最大80倍(維持証拠金率0.65%)、320万ドルから380万ドルでは最大70倍(維持証拠金率0.75%)と段階的に制限されます。

1,000万ドルを超える超大口ポジションでは、最大レバレッジが10倍まで制限され、維持証拠金率は5%となります。

この段階的な制限により、市場の安定性を保ちながら、各トレーダーのニーズに応じた柔軟な取引が可能となっています。

ETHUSDTの場合、BTCUSDTと比較してやや緩やかな制限が設定されています。

150万ドル以下のポジションでは最大100倍のレバレッジが利用可能で、150万ドルから200万ドルでは最大75倍、200万ドルから250万ドルでは最大50倍となります。

これは、ETHの流動性とボラティリティ特性を考慮した設定です。

- SOLUSDT:最大50倍

- ADAUSDT:最大25倍

- 小規模アルトコイン:最大20倍または10倍

アルトコインペアでは、より保守的なレバレッジ制限が適用されます。

例えば、SOLUSDTでは最大50倍、ADAUSDTでは最大25倍、小規模アルトコインでは最大20倍または10倍に制限される場合があります。

これらの制限は、各資産の流動性、ボラティリティ、市場深度を考慮して設定されており、定期的に見直されています。

証拠金モードによっても違いがあるんだね。分離マージンとクロスマージンの使い分けが重要そう

⚙️ 証拠金モード別の特徴

証拠金モードによる違いも重要です。

分離マージンモードでは、各ポジションに対して個別にレバレッジを設定でき、1倍から最大値まで自由に調整できます。

一方、クロスマージンモードでは、すべてのポジションで同じレバレッジが適用されます。

ポートフォリオマージンモードでは、ストレステストに基づいてレバレッジが動的に計算され、ヘッジ効果により実効レバレッジが向上する場合があります。

マーク価格が清算価格に達した時点で該当ポジションのみが清算されます。

清算価格は、エントリー価格、レバレッジ、取引方向によって自動的に計算され、取引画面に常時表示されます。

例えば、BTCUSDTを30,000ドルで10倍のレバレッジでロングした場合、清算価格は約27,300ドル(10%の下落)となります。

清算メカニズムも証拠金モードによって異なります。

分離マージンモードでは、マーク価格が清算価格に達した時点で該当ポジションのみが清算されます。

清算価格は、エントリー価格、レバレッジ、取引方向によって自動的に計算され、取引画面に常時表示されます。

例えば、BTCUSDTを30,000ドルで10倍のレバレッジでロングした場合、清算価格は約27,300ドル(10%の下落)となります。

クロスマージンモードとポートフォリオマージンモードでは、維持証拠金率(MMR)が100%に達した時点で清算プロセスが開始されます。

Bybitは段階的清算システムを採用しており、まず最もリスクの高いポジションから部分的に清算を行い、可能な限り完全清算を回避しようとします。

この仕組みにより、一時的な市場変動による不必要な清算を防ぎ、トレーダーの資産を保護します。

| 資産 | 最大レバレッジ | 年利率目安 | 特徴 |

|---|---|---|---|

| BTC | 3-5倍 | 10-15% | 最も安定した借入条件 |

| ETH | 3-5倍 | 10-15% | 高い流動性で借入容易 |

| 主要アルトコイン | 2-3倍 | 15-20% | ボラティリティに応じて制限 |

スポットマージン取引では、異なるレバレッジ体系が適用されます。

最大レバレッジは10倍に制限されており、BTCでは通常3-5倍、ETHでは3-5倍、主要アルトコインでは2-3倍が一般的です。

自動借入機能により、保有資産を超える取引が可能ですが、借入には日次の利息が発生します。

利率は市場状況により変動しますが、通常は年率10-20%程度となっています。

- 最初の1ヶ月:最大3倍

- 2-3ヶ月目:最大5倍

- 3-6ヶ月目:最大10倍

- 1回の取引での最大損失:総資金の2-3%以内

リスク管理の観点から、初心者には以下のレバレッジガイドラインを推奨します。

最初の1ヶ月は最大3倍、2-3ヶ月目は最大5倍、3-6ヶ月目は最大10倍と段階的に上げていくアプローチです。

また、総資金に対するリスクエクスポージャーを常に把握し、1回の取引での最大損失を総資金の2-3%以内に抑えることが重要です。

レバレッジは諸刃の剣であり、利益を増幅させる一方で損失も同様に増幅させることを常に意識する必要があります。

レバレッジは段階的に上げていくのが安全だね。無理をせずに経験を積んでから高レバレッジに挑戦しよう

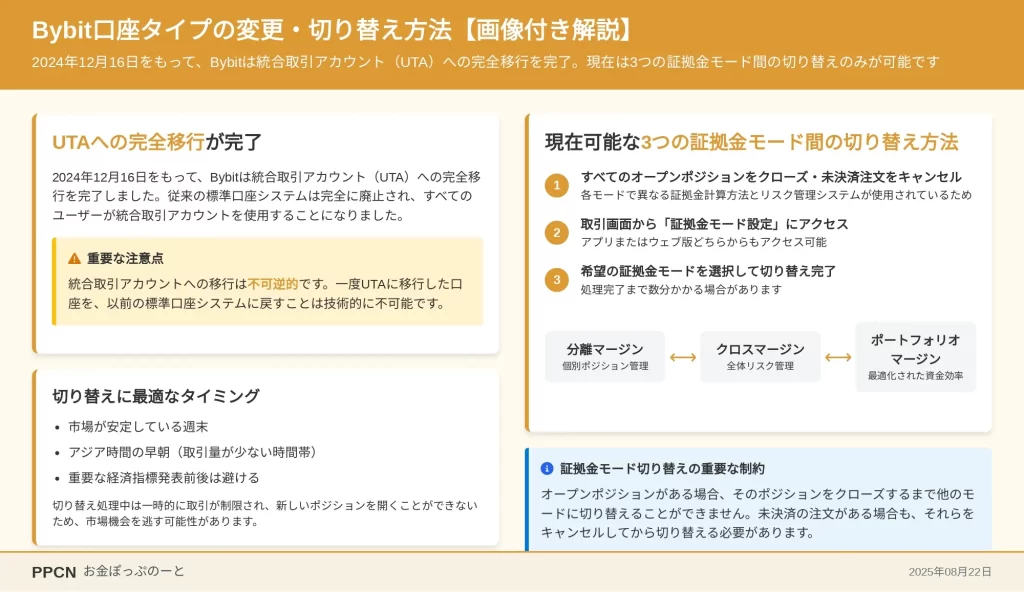

Bybit口座タイプの変更・切り替え方法【画像付き解説】

2024年12月16日をもって、Bybitは統合取引アカウント(UTA)への完全移行を完了しました。

この歴史的な変更により、従来の標準口座システムは完全に廃止され、すべてのユーザーが統合取引アカウントを使用することになりました。

現在、ユーザーが行える「切り替え」は、統合取引アカウント内での3つの証拠金モード(分離マージン、クロスマージン、ポートフォリオマージン)間の変更のみとなっています。

ここでは、証拠金モードの切り替え方法と、その際の重要な注意点を詳しく解説します。

口座タイプが変わったって聞いたけど、今はどうやって切り替えるの?昔みたいに複数の口座タイプから選べないの?

まず理解しておくべき重要な事実は、統合取引アカウントへの移行は不可逆的であるということです。

一度UTAに移行した口座を、以前の標準口座システムに戻すことは技術的に不可能です。

これは、Bybitが提供するすべての新機能と改善点がUTAアーキテクチャに基づいて構築されているためです。

したがって、現在のユーザーの選択肢は、UTA内でどの証拠金モードを使用するかという点に限定されます。

⚠️ 証拠金モード切り替えの重要な制約

証拠金モードの切り替えは、取引画面から簡単に行えますが、いくつかの重要な制約があります。

最も重要な制約は、オープンポジションの存在です。

特定の証拠金モードで開いたポジションがある場合、そのポジションをクローズするまで他のモードに切り替えることができません。

これは、各モードで異なる証拠金計算方法とリスク管理システムが使用されているためです。

また、未決済の注文がある場合も、それらをキャンセルしてから切り替える必要があります。

- 市場が安定している週末

- アジア時間の早朝(取引量が少ない時間帯)

- 重要な経済指標発表前後は避ける

切り替えのタイミングも重要な考慮事項です。

市場が大きく変動している時や、重要な経済指標の発表前後は、切り替えを避けることをお勧めします。

切り替え処理中は一時的に取引が制限され、新しいポジションを開くことができないため、市場機会を逃す可能性があります。

理想的には、市場が比較的安定している週末や、アジア時間の早朝など、取引量が少ない時間帯に切り替えを行うことが望ましいです。

アプリでの切り替え手順(3ステップ)

Bybitモバイルアプリでの証拠金モード切り替えは、わずか3ステップで完了する簡単なプロセスです。

ここでは、iOSとAndroidの両方に対応した手順を、実際の操作フローに沿って詳しく説明します。

アプリで簡単に切り替えられるなら安心!3ステップだけなら私でもできそう

まず、Bybitアプリを開き、画面下部のナビゲーションバーから「契約」または「取引」タブをタップします。

取引画面が表示されたら、画面上部にある現在の証拠金モードを確認します。

通常、「分離」「クロス」「ポートフォリオ」のいずれかが表示されています。

現在のモードの横にある設定アイコン(歯車マーク)またはモード名自体をタップすると、証拠金モード選択画面が開きます。

📱 各証拠金モードの簡潔な説明

この画面では、各証拠金モードの特徴が簡潔に説明されています。

分離マージンは「各ポジションのリスクを個別管理」、クロスマージンは「全資産を証拠金として活用」、ポートフォリオマージンは「高度なリスクベース証拠金計算」といった説明が表示されます。

また、現在選択されているモードにはチェックマークが付いており、一目で確認できます。

希望する証拠金モードをタップすると、切り替えの確認画面が表示されます。

この画面では、切り替えに伴う重要な変更点が箇条書きで表示されます。

例えば、分離マージンからクロスマージンへの切り替えの場合、「すべてのポジションで証拠金が共有されます」「清算時は口座全体の資産がリスクにさらされます」「未実現利益を新規ポジションの証拠金として使用できます」といった情報が提示されます。

重要な警告事項も表示されます。

特に、オープンポジションがある場合は「現在のポジションをすべてクローズしてください」という赤字の警告が表示されます。

また、「切り替え後は一定時間取引が制限される場合があります」「処理中は新規注文を出すことができません」といった注意事項も明記されています。

これらの内容を十分に理解した上で、「確認」ボタンをタップします。

最終確認画面では、2段階認証が要求される場合があります。

Google AuthenticatorやSMS認証など、アカウントに設定されている2FA方法で認証コードを入力します。

セキュリティ上の理由から、この認証は省略できません。

認証コードを入力し、「切り替えを実行」ボタンをタップすると、処理が開始されます。

2段階認証があると安心だね!セキュリティがしっかりしてるのは重要

| 処理時間 | 通常時間 | 処理中の制限 |

|---|---|---|

| 標準的な処理時間 | 1-3秒 | 取引画面の操作制限 |

| 活発な時間帯 | 最大30秒 | 新規注文受付停止 |

| メンテナンス直後 | 最大30秒 | 一時的な機能制限 |

切り替え処理は通常1-3秒で完了しますが、市場が活発な時間帯や、システムメンテナンス直後などは最大30秒程度かかる場合があります。

処理中は「証拠金モードを切り替えています…」というメッセージが表示され、この間は取引画面の操作が制限されます。

処理が完了すると、「証拠金モードの切り替えが完了しました」という通知が表示され、新しいモードでの取引が可能になります。

- 利用可能残高が正しく表示されているか

- レバレッジ設定が適切か

- 既存の指値注文が有効か

- リスクリミットが適切に設定されているか

切り替え後は、必ず以下の項目を確認することをお勧めします。

利用可能残高が正しく表示されているか、レバレッジ設定が適切か、既存の指値注文が有効か、リスクリミットが適切に設定されているか、などです。

特にクロスマージンモードに切り替えた場合は、すべてのポジションで同じレバレッジが適用されるため、個別の調整が必要な場合があります。

切り替え時の注意点とポジション管理

証拠金モードの切り替えは、単純な設定変更以上の影響を及ぼす重要な操作です。

最も注意すべき点は、オープンポジションの取り扱いです。

分離マージンモードで開いたポジションは、そのポジション専用の証拠金で管理されているため、他のモードに切り替える前に必ずクローズする必要があります。

これを怠ると、切り替えが拒否されるか、最悪の場合、意図しない清算が発生する可能性があります。

ポジションをクローズするって言っても、どの方法が一番いいのかな?損しないようにクローズしたい

| クローズ方法 | 特徴 | 適用場面 | スリッページリスク |

|---|---|---|---|

| 成行決済 | 市場価格で即座にクローズ | 急いで決済したい場合 | 高 |

| 指値決済 | 指定価格でクローズ | 希望価格で決済したい場合 | 低 |

| ストップロス決済 | 損失を限定してクローズ | リスク管理重視 | 中 |

| 段階的クローズ | 複数回に分けて決済 | 大きなポジション | 低 |

ポジションのクローズ方法には複数の選択肢があります。

市場価格で即座にクローズする「成行決済」、指定価格でクローズする「指値決済」、損失を限定する「ストップロス決済」などがあります。

大きなポジションを持っている場合は、市場への影響を最小限に抑えるため、複数回に分けて段階的にクローズすることをお勧めします。

また、クローズのタイミングも重要で、流動性の高い時間帯を選ぶことで、スリッページを最小限に抑えることができます。

📋 未決済注文の処理も重要

未決済注文の処理も重要です。

証拠金モードを切り替える前に、すべての未決済注文(指値注文、ストップ注文、トレイリングストップなど)をキャンセルする必要があります。

これらの注文は、現在の証拠金モードの設定に基づいて作成されているため、モード切り替え後は無効になるか、予期しない動作をする可能性があります。

注文の一括キャンセル機能を使用すれば、効率的に処理できます。

切り替え後の資金配分にも注意が必要です。

分離マージンモードからクロスマージンモードに切り替えると、それまで個別に管理されていた証拠金がすべて統合されます。

これにより、一見すると利用可能残高が増加したように見えますが、実際にはリスクエクスポージャーも増加しています。

新しいモードでの最初の取引は、少額から始めて、システムの動作を確認することが重要です。

- API V5の使用が必須(V3は使用不可)

- 自動取引ボットのコード更新が必要

- WebSocket接続の再接続ロジック実装必須

APIユーザーへの特別な注意事項もあります。

証拠金モードの切り替えは、API経由の自動取引システムに大きな影響を与えます。

統合取引アカウントではAPI V5の使用が必須であり、従来のV3 APIは使用できません。

自動取引ボットやアルゴリズムを使用している場合は、切り替え前にAPIの互換性を確認し、必要に応じてコードを更新する必要があります。

また、WebSocketの接続も一時的に切断される可能性があるため、再接続ロジックを実装しておくことが重要です。

リスク管理の設定も見直さないといけないんだね。証拠金モードが変わると計算方法も変わるもんね

⚖️ リスク管理設定の見直しが不可欠

リスク管理設定の見直しも不可欠です。

証拠金モードを切り替えると、リスクリミット、レバレッジ上限、清算条件などが変更される場合があります。

特にポートフォリオマージンモードでは、ストレステストに基づく動的な証拠金計算が行われるため、従来の固定的なリスク管理手法が通用しない場合があります。

切り替え後は、必ずリスク管理パラメータを確認し、新しいモードに適した設定に調整してください。

税務上の影響も考慮する必要があります。

証拠金モードの切り替えによってポジションをクローズした場合、その時点で損益が確定し、税務上の実現損益として計上される可能性があります。

特に年末近くに切り替えを行う場合は、税務への影響を慎重に検討する必要があります。

必要に応じて、税務専門家に相談することをお勧めします。

- デモアカウントで新しいモードの動作をテスト

- 市場が安定している時間帯を選んで実行

- 切り替え前にポジションと注文の状態を記録

- 切り替え後は小額で取引を開始

- 常に最悪シナリオを想定したリスク管理を実行

最後に、切り替えのベストプラクティスをまとめます。

まず、デモアカウントで新しいモードの動作を十分にテストすること。

次に、市場が安定している時間帯を選んで切り替えを実行すること。

切り替え前にすべてのポジションと注文の状態を記録しておくこと。

切り替え後は小額で取引を開始し、徐々に取引量を増やしていくこと。

そして、常に最悪のシナリオを想定したリスク管理を行うことです。

これらのガイドラインに従うことで、スムーズで安全な証拠金モード切り替えが可能になります。

これだけ準備すれば安心して切り替えられそう!デモで練習してから本番に臨むのが賢明だね

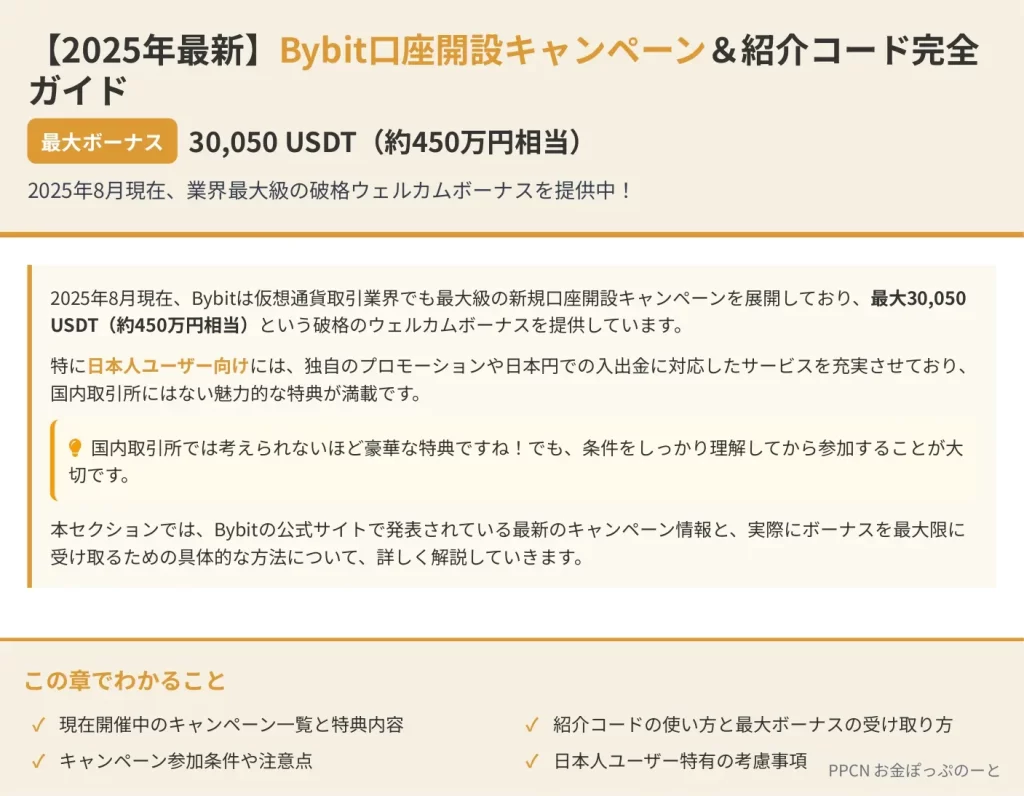

【2025年最新】Bybit口座開設キャンペーン&紹介コード完全ガイド

2025年8月現在、Bybitは仮想通貨取引業界でも最大級の新規口座開設キャンペーンを展開しており、最大30,050 USDT(約450万円相当)という破格のウェルカムボーナスを提供しています。

特に日本人ユーザー向けには、独自のプロモーションや日本円での入出金に対応したサービスを充実させており、国内取引所にはない魅力的な特典が満載です。

国内取引所では考えられないほど豪華な特典ですね!でも、条件をしっかり理解してから参加することが大切です。

本セクションでは、Bybitの公式サイトで発表されている最新のキャンペーン情報と、実際にボーナスを最大限に受け取るための具体的な方法について、詳しく解説していきます。

キャンペーンの参加条件や注意点、日本人ユーザー特有の考慮事項まで、包括的にカバーしていきますので、これからBybitで取引を始めようと考えている方は、ぜひ参考にしてください。

現在開催中のキャンペーン一覧と特典内容

2025年8月時点でBybitが提供している新規口座開設キャンペーンは、複数の層で構成される総合的なボーナスパッケージとなっています。

メインとなるウェルカムボーナスは、入金額と取引量に応じて段階的に設定されており、最小50 USDTから最大30,000 USDTまでの幅広いレンジで提供されています。

📝 メインウェルカムボーナスの詳細構成

現在のウェルカムボーナスは5つの階層に分かれており、それぞれ異なる入金額と取引量の要件が設定されています。

| 階層 | 入金額 | 取引量 | ボーナス |

|---|---|---|---|

| 第1階層 | $500 | $5,000 | 50 USDT |

| 第2階層 | $3,000 | $10,000 | 100 USDT |

| 第3階層 | $50,000 | $150万 | 800 USDT + VIP 1 |

| 第4階層 | $125,000 | $5,000万 | 8,800 USDT + VIP 4 |

| 第5階層 | $250,000 | $1.5億 | 30,000 USDT + 最高VIP |

初心者の方は第1階層から始めるのがおすすめ!無理のない範囲で段階的にステップアップしていきましょう。

📝 デイリーデライトキャンペーン(2025年7月23日~9月30日)

現在開催中の「Bybit’s Daily Delight」キャンペーンでは、総額400,000 USDTの賞金プールが用意されています。

- 毎日のタスク完了でルーレットチケット獲得

- 最大1,000 USDTの即時引き出し可能な賞金

- KYC認証レベル1完了で参加可能

参加条件は非常にシンプルで、KYC認証レベル1を完了したユーザーが対象となります。

毎日のタスクには、ログイン、取引実行、友人招待などが含まれており、それぞれのタスクを完了するごとにルーレットチケットを獲得できます。

- 5 USDT

- 10 USDT

- 20 USDT

- 50 USDT

- 100 USDT

- 500 USDT

- 最大1,000 USDT

📝 World Series of Trading (WSOT) 2025

Bybitが主催する世界最大級のトレーディング大会「World Series of Trading 2025」も現在開催中です。

総賞金プール600万USDTという破格の規模で、個人戦とチーム戦の両方が実施されています。

参加条件は最小500 USDTの初期資金を持つことで、デリバティブ取引のパフォーマンスを競います。

後発参加者向けに100,000ドルの特別賞金プールも追加されました!今からでも参加のチャンスがありますよ。

📝 日本限定「はじめての入金まつり」キャンペーン

日本人ユーザー限定で展開されている「はじめての入金まつり」では、最大775,000円相当のボーナスを獲得できます。

| 入金額 | ボーナス | 追加特典 |

|---|---|---|

| 10万円 | 1万円相当 | – |

| 30万円 | 3万円相当 | – |

| 50万円 | 5万円相当 | – |

| 100万円以上 | 10万円相当 | VIP優先アップグレード |

📝 Bybitカード新規登録キャンペーン

Bybitカードの新規登録者向けには、最大600ドルのキャッシュバックキャンペーンが実施されています。

- 初回100ドル以上の入金でカードアクティベート

- 最初の30日間は購入額の10%キャッシュバック

- 世界中のMastercard加盟店で利用可能

- 年会費無料・発行手数料も現在免除中

📝 リファラルプログラムの特別ボーナス

紹介プログラムでは、紹介者と被紹介者の両方に魅力的な特典が用意されています。

紹介者は最大1,717 USDTのボーナスを獲得でき、さらに被紹介者の取引手数料の30%を永久的にリベートとして受け取ることができます。

紹介人数に上限がないので、多くの友人を紹介すればするほど継続的な収益源になりますね!

被紹介者も、通常の新規登録ボーナスに加えて、追加で20 USDTの即時ボーナスを受け取れます。

また、紹介した友人がVIPレベルに到達すると、紹介者にも追加ボーナスが付与される仕組みも導入されています。

紹介コードの使い方と最大ボーナスの受け取り方

紹介コードを正しく使用することで、通常の新規登録ボーナスに加えて追加の特典を受け取ることができます。

2025年8月現在、複数の有効な紹介コードが存在しており、それぞれ同等の特典を提供していますが、使用方法を誤ると特典を受け取れない場合があるため、正確な手順を理解することが重要です。

📝 有効な紹介コード一覧(2025年8月現在)

現在利用可能な主要な紹介コードには、以下のものがあります。

- 80517

- 43654

- LUNCMETRICS

- 71800

- 65334

- 26718

これらのコードはすべて、最大30,050 USDTのウェルカムボーナスと、取引手数料の30%永久リベートという同じ特典を提供しています。

どのコードを使っても特典は同じです!ただし、一部のコードは期間限定の場合があるので、最新情報を確認してくださいね。

📝 紹介コードの入力手順(PC版)

PCから登録する場合の具体的な手順を解説します。

Bybitの公式サイトにアクセスし、画面右上の「今すぐ登録」ボタンをクリックします。

メールアドレスとパスワードを入力する欄の下にある「紹介コード(オプション)」欄に、上記のコードのいずれかを正確に入力します。

「紹介コードが適用されました」というメッセージが表示されたことを確認し、利用規約に同意してアカウントを作成します。

登録したメールアドレスに送信される6桁の認証コードを入力して、認証を完了させます。

📝 紹介コードの入力手順(モバイルアプリ版)

モバイルアプリから登録する場合の手順を説明します。

App StoreまたはGoogle PlayからBybitアプリをダウンロードし、アプリを開きます。

「登録」ボタンをタップし、メールアドレスまたは電話番号とパスワードを入力します。

「紹介コードをお持ちですか?」というリンクをタップし、表示される入力欄にコードを入力します。

画面上部に緑色のチェックマークが表示されたことを確認し、登録を完了させます。

モバイルアプリならカメラ機能でKYC認証もスムーズ!PCより早く完了できますよ。

📝 最大ボーナスを確実に受け取るための重要ポイント

最大30,050 USDTのボーナスを受け取るためには、いくつかの重要な条件を満たす必要があります。

- 登録後14日以内に必要な入金額と取引量を達成

- KYC認証を早期に完了(通常15分〜48時間)

- デリバティブ取引のみが取引量にカウント

- 5,000 USDT以上はテイカー注文のみカウント

KYC認証には、パスポート、運転免許証、マイナンバーカードのいずれかを準備し、鮮明な写真を撮影してアップロードしてください。

📝 ボーナス受け取りまでの具体的なタイムライン

紹介コードを使用して登録を完了した後、ボーナスを受け取るまでの典型的なタイムラインは以下の通りです。

| 日程 | 実施内容 |

|---|---|

| Day 1 | 登録とKYC認証の申請 |

| Day 2-3 | KYC認証承認と初回入金 |

| Day 4-14 | 必要な取引量を達成 |

| Day 15-17 | 3日間のリスク監視期間(入金額引き出し不可) |

| Day 18 | リワードハブからボーナスを手動請求 |

📝 トラブルシューティングとサポート

紹介コードが適用されない、ボーナスが表示されないなどの問題が発生した場合は、まず以下の点を確認してください。

- 紹介コードは新規登録時のみ有効(既存アカウントには適用不可)

- 複数のアカウント作成は規約違反(ボーナス没収の対象)

- VPN使用時は地域制限により特典が適用されない可能性

- 日本からの接続であることを確認

問題が解決しない場合は、Bybitの24時間365日対応の日本語カスタマーサポートに連絡しましょう。ライブチャットなら通常5分以内に対応してもらえます!

それでも問題が解決しない場合は、Bybitの24時間365日対応の日本語カスタマーサポートに連絡することをお勧めします。

ライブチャット機能を使えば、通常5分以内に日本語対応のスタッフと連絡が取れます。

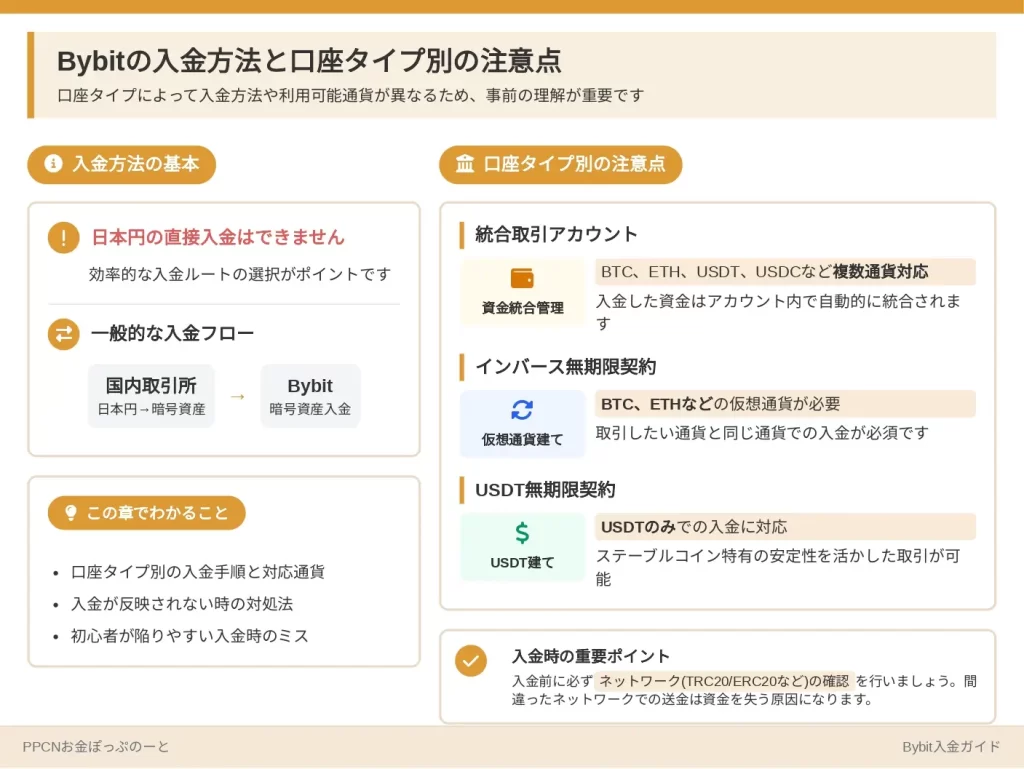

Bybitの入金方法と口座タイプ別の注意点

Bybitへの入金は、選択した口座タイプによって利用可能な通貨や手順が異なるため、事前に正しい理解を持つことが重要です。

日本円での直接入金ができないため、効率的な入金ルートの選択がポイントになりますね!

特に日本人ユーザーの場合、日本円の直接入金ができないという制約があるため、効率的な入金ルートを選択する必要があります。

また、統合取引アカウント、インバース無期限契約、USDT無期限契約という3つの口座タイプそれぞれで、入金後の資金管理方法も異なってきます。

📝 このセクションで解説する内容

各口座タイプに最適な入金方法と、入金時に注意すべきポイントについて詳しく解説していきます。

特に初心者の方が陥りやすいミスや、入金が反映されない場合の対処法まで、実践的な情報を網羅的にカバーしていきます。

口座タイプ別の入金手順と対応通貨

統合取引アカウントでの入金方法と対応通貨

統合取引アカウントは、Bybitの中で最も柔軟性の高い口座タイプであり、対応通貨の種類も最も豊富です。

ビットコイン(BTC)、イーサリアム(ETH)、テザー(USDT)、USDコイン(USDC)をはじめとして、100種類以上の暗号通貨での入金に対応しています。

入金した資金を現物取引とデリバティブ取引の両方で自由に使えるのが最大の魅力です!

画面上部の「資産」メニューから「入金」を選択します

入金したい通貨を選択すると、その通貨専用の入金アドレスが表示されます

表示されたアドレスに送金を実行します(通貨ごとに異なるアドレスなので要注意)

| ネットワーク | 手数料 | 処理時間 |

|---|---|---|

| TRC-20 | 約1 USDT(最も経済的) | 通常10分以内 |

| ERC-20 | 10-30 USDT | 3-5分 |

| BEP-20 | 2-5 USDT | 5-10分 |

- 対応カード:Visa、Mastercard、JCB

- 手数料:3.5%〜5%程度

- 少額入金や即時取引開始に便利

インバース無期限契約口座への入金特性

インバース無期限契約口座は、BTCを基軸通貨とする特殊な口座タイプです。

このため、入金もBTCが中心となりますが、他の通貨で入金した場合は自動的にBTCに変換されるシステムになっています。

BTCの価格変動が証拠金価値に直接影響するので、相場の方向性を考慮した入金タイミングが重要ですよ!

📝 入金時の重要ポイント

最小入金額:0.0005 BTC

ネットワーク混雑時は着金まで1時間以上かかることもあります

USDT無期限契約口座の入金プロセス

USDT無期限契約口座は、ステーブルコインであるUSDTを証拠金として使用するため、価格変動リスクを避けたいトレーダーに人気があります。

入金可能な通貨は主にUSDTですが、USDCやBUSDなど他のステーブルコインも受け入れており、自動的にUSDTに変換されます。

P2P取引を活用した効率的な入金方法

BybitのP2P取引プラットフォームは、日本円での直接的な暗号通貨購入を可能にする画期的なサービスです。

銀行振込、PayPay、LINE Payなど、日本で一般的な決済方法に対応している販売者が多数存在します。

取引所を経由せずに直接取引できるので、手数料を大幅に削減できるのが最大のメリットです!

「暗号資産を購入」→「P2P取引」を選択します

購入したい通貨(USDT推奨)と金額を入力し、支払い方法として「JPY」を選択

評価98%以上、取引完了数1000件以上の販売者を選ぶことが重要

15分から30分の支払い期限内に指定口座へ振込み、「支払い完了」ボタンをクリック

入金が反映されない時の対処法

入金遅延の主な原因と確認事項

| 通貨 | 必要確認数 | 通常反映時間 |

|---|---|---|

| BTC | 1-3確認 | 約10-30分 |

| ETH | 12確認 | 約3-5分 |

| USDT | 20確認 | 約5-10分 |

- ネットワーク選択ミス(最も多い原因)

- 最小入金額を下回る送金

- ネットワークの混雑

USDTを送金する際のネットワーク選択ミスは資金を永久に失う可能性があるので、必ず送金前に確認してください!

📝 最小入金額

- BTC:0.0005 BTC

- ETH:0.005 ETH

- USDT:10 USDT

トランザクションIDを使用した追跡方法

入金が反映されない場合、まず送金元の取引所やウォレットからトランザクションID(TxIDまたはTxHash)を取得します。

これは送金記録に必ず記載されている、0xで始まる長い文字列です。

| 通貨/ネットワーク | 確認サイト |

|---|---|

| BTC | blockchain.com |

| ETH/ERC-20 | etherscan.io |

| TRC-20 | tronscan.org |

Bybitサポートへの問い合わせ手順

ブロックチェーン上で送金が確認できているにも関わらず、2時間以上経っても入金が反映されない場合は、Bybitのカスタマーサポートに連絡する必要があります。

サポートへの問い合わせは、ログイン後、画面右下のチャットアイコンから行えます。

- 登録メールアドレス

- UID(ユーザーID)

- 送金した通貨と金額

- トランザクションID

- 送金元の取引所名またはウォレット名

- 送金日時とスクリーンショット

日本語サポートは24時間365日対応していますが、複雑なケースでは24-48時間かかることもあります

これらの情報を最初に提供することで、サポートスタッフが迅速に調査を開始できます。

通常、簡単な問い合わせは30分以内に解決しますが、技術的な問題の場合、専門チームへのエスカレーションが必要になることがあります。

入金エラーを防ぐためのベストプラクティス

10-20ドル相当の少額を送金し、正常に着金することを確認してから本格的な入金を行います

手数料が追加でかかりますが、大金を失うリスクと比較すれば微々たるコストです

手入力は絶対に避け、QRコードを使用する場合も、読み取り後に最初と最後の数文字を目視確認してください

一度使用したアドレスでも、毎回新しく生成されたアドレスを使用することをお勧めします

📝 送金前のダブルチェックリスト

- 通貨の種類が正しいか

- ネットワークが一致しているか

- アドレスが正確にコピーされているか

- 金額が最小入金額を上回っているか

- 手数料を含めた総額を把握しているか

このような体系的なアプローチにより、ヒューマンエラーを大幅に削減できますよ!

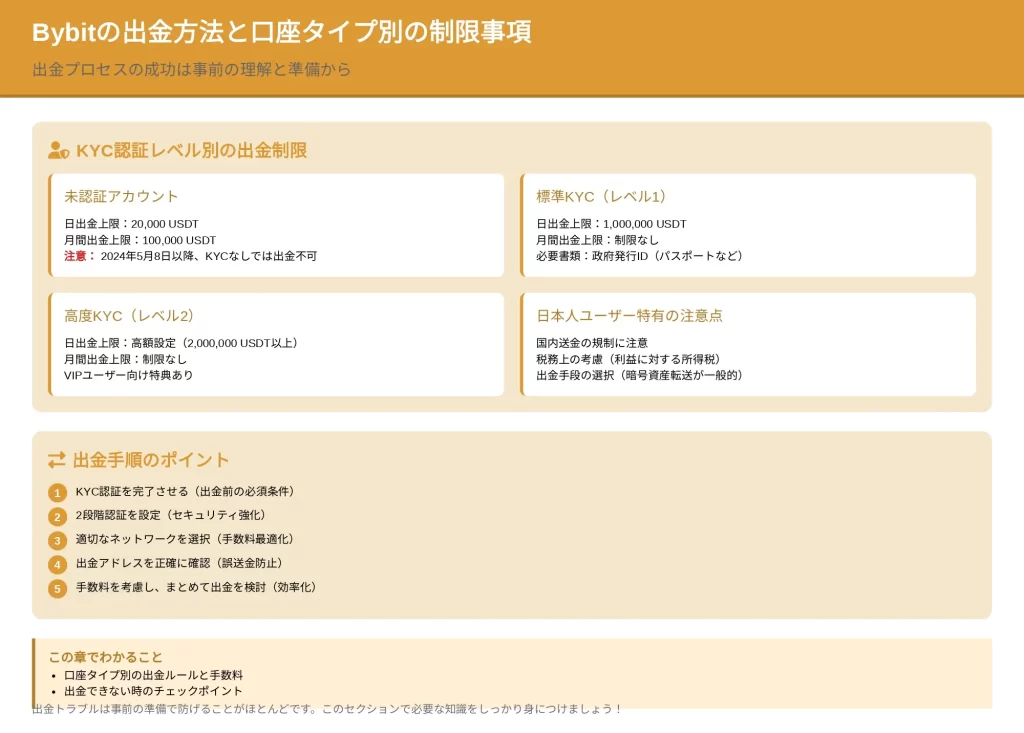

Bybitの出金方法と口座タイプ別の制限事項

Bybitからの出金は、取引で得た利益を確実に手元に戻すための重要なプロセスです。

しかし、口座タイプによって出金ルールや制限が異なり、また日本人ユーザー特有の注意点も存在します。

出金トラブルは事前の準備で防げることがほとんどです。このセクションで必要な知識をしっかり身につけましょう!

本セクションでは、各口座タイプにおける出金手順の詳細と、スムーズな出金を実現するための実践的なノウハウを解説します。

また、出金できないという緊急事態に陥った際の対処法についても、具体的な解決策を提示していきます。

口座タイプ別の出金ルールと手数料

📝 統合取引アカウントの出金仕様と手数料体系

統合取引アカウントは、Bybitの中で最も柔軟な出金オプションを提供しています。

このアカウントタイプでは、保有している暗号通貨をそのまま出金できるだけでなく、アカウント内で通貨を変換してから出金することも可能です。

| 通貨 | 出金手数料 | 日本円換算(目安) |

|---|---|---|

| BTC | 0.0005 BTC | 約3,500円 |

| ETH | 0.005 ETH | 約1,500円 |

| USDT (ERC-20) | 10 USDT | 約1,500円 |

| USDT (TRC-20) | 1 USDT | 約150円 |

| USDT (BEP-20) | 0.8 USDT | 約120円 |

TRC-20ネットワークを使えば手数料を大幅に節約できます!ただし、送金先がTRC-20に対応しているか必ず確認してくださいね。

これらの手数料は市場状況やネットワークの混雑度によって変更される可能性があるため、出金前に必ず最新の手数料を確認することが重要です。

統合取引アカウントの大きな特徴は、「統合証拠金モード」により、複数の通貨を組み合わせて証拠金として使用できることです。

- 総資産 – ポジション証拠金 – 未実現損失 = 出金可能額

出金処理時間は通常、申請から30分から2時間程度ですが、セキュリティチェックによってはさらに時間がかかることがあります。

特に大口出金(10 BTC以上または相当額)の場合、追加の確認プロセスが入り、最大24時間かかることもあります。

このため、急ぎの出金が必要な場合は、余裕を持って申請することをお勧めします。

📝 インバース無期限契約口座の出金特性

インバース無期限契約口座からの出金は、基本的にBTCでのみ行われます。

他の通貨で保有している資産も、出金時にはBTCに変換する必要があります。

- クロスマージン:ポジション決済まで出金不可

- 分離マージン:未使用資金は出金可能

この違いを理解し、取引戦略に応じて適切なマージンモードを選択することが重要です。

| KYC認証レベル | 1日の出金限度額 | 必要書類 |

|---|---|---|

| 未認証 | 2 BTC | なし |

| レベル1 | 50 BTC | 運転免許証/マイナンバーカード |

| レベル2 | 100 BTC | 追加の本人確認書類 |

日本人ユーザーの場合、運転免許証やマイナンバーカードでレベル1認証が可能です。ほとんどの方はレベル1で十分な出金枠を確保できますよ!

インバース契約口座からの出金手数料は、統合取引アカウントと同じく0.0005 BTCです。

頻繁に出金する場合は手数料が積み重なるため、ある程度まとまった金額で出金することをお勧めします。

また、BTCネットワークの混雑時には、優先的に処理してもらうために追加手数料を支払うオプションも用意されています。

📝 USDT無期限契約口座の出金プロセス

USDT無期限契約口座では、主にUSDTでの出金となりますが、アカウント内で他のステーブルコイン(USDC、BUSD等)に変換してから出金することも可能です。

- TRC-20:コスト重視(手数料1 USDT)

- ERC-20:速度と信頼性重視

- BEP-20:バランス型

ポジションを決済して実現損益にする必要があります。

また、資金調達料(ファンディング)の支払いが予定されている場合、その分の資金も確保しておく必要があります。

TRC-20ネットワークなら手数料がわずか1 USDT!日本ではGMOコインやBITPOINTが対応していますので、事前に確認しておきましょう。

出金手数料を最小化する戦略として、TRC-20ネットワークの活用が挙げられます。

手数料がわずか1 USDTと、他のネットワークと比較して圧倒的に安価です。

ただし、出金先の取引所やウォレットがTRC-20に対応していることを事前に確認する必要があります。

📝 口座タイプ共通の出金制限とセキュリティ対策

すべての口座タイプに共通する出金制限として、新規アカウントは登録から24時間は出金できないという規則があります。

これは不正利用を防ぐためのセキュリティ対策です。

- パスワード変更後

- 2段階認証の設定変更後

- 出金先アドレスの新規登録後

これは、事前に登録したアドレスにのみ出金を許可する機能で、ハッキング被害を大幅に軽減できます。

ホワイトリストに登録したアドレスは、登録から24時間後に有効になります。

大口の資金を扱うトレーダーは、ホワイトリスト機能を必ず有効にすることをお勧めします!セキュリティは最優先事項ですからね。

これは、Bybitから送信される正規のメールを識別するための個人用コードで、フィッシング詐欺から身を守る効果的な手段です。

設定したコードは、Bybitからのすべての公式メールに表示されるため、このコードがないメールは詐欺と判断できます。

出金できない時のチェックポイント

📝 出金制限に関する一般的な原因と解決策

出金ができない最も一般的な原因は、KYC認証の未完了または不備です。

KYC認証なしでは、入金は可能でも出金は一切できません。

- パスポート(有効期限内)

- 運転免許証(有効期限内)

- マイナンバーカード(有効期限内)

次に多い原因は、2段階認証(2FA)の設定ミスです。

Google AuthenticatorやSMS認証を設定している場合、正しいコードを入力しないと出金申請が通りません。

スマートフォンの時刻がずれているとGoogle Authenticatorのコードが無効になることがあります。端末の時刻を自動同期に設定しておきましょう!

万が一、2FAデバイスを紛失した場合は、事前に保存しておいたリカバリーコードを使用するか、サポートに連絡して本人確認を行う必要があります。

| よくあるミス | 結果 | 対策 |

|---|---|---|

| 異なるネットワークのアドレス | システムエラー | ネットワークを確認 |

| タグ・メモの入力忘れ | 出金拒否 | XRP、XLMは必須確認 |

| アドレスのコピーミス | 資金喪失リスク | 必ず二重チェック |

アカウントの一時的な制限も出金不可の原因となります。

異常な取引パターンが検出された場合、不正利用防止のためアカウントが一時的に制限されることがあります。

- 普段と異なるIPアドレスからのアクセス

- 短時間での大量の出金申請

- 通常と大きく異なる金額の出金

この場合、サポートに連絡して本人確認を行えば、通常24時間以内に制限が解除されます。

📝 ポジション保有時の出金制限詳細

デリバティブ取引でポジションを保有している場合、そのポジションの維持に必要な証拠金は出金できません。

必要証拠金は、ポジションサイズ、レバレッジ、現在の市場価格によって決定されます。

- ポジション:10,000 USDT

- レバレッジ:10倍

- 必要証拠金:1,000 USDT(出金不可)

利用可能出金額は、「総資産 – 初期証拠金 – 未実現損失」で計算されます。

含み益は計算に含まれないため、大きな含み益があっても出金可能額は増えません。

利益を確定して出金したい場合は、ポジションの一部または全部を決済する必要があります。含み益のままでは出金できないので注意してくださいね!

分離マージンモードの方が出金管理は簡単で、ポジションに割り当てた証拠金以外は自由に出金できます。

ただし、分離マージンのポジションが強制決済のリスクにさらされている場合、追加証拠金を入れるか、ポジションを縮小する必要があります。

| 時刻(日本時間) | 資金調達料 | 出金タイミング |

|---|---|---|

| 1:00 | 授受発生 | 1:00以降が推奨 |

| 9:00 | 授受発生 | 9:00以降が推奨 |

| 17:00 | 授受発生 | 17:00以降が推奨 |

資金調達料の支払いタイミングも出金に影響します。

Bybitでは8時間ごとに資金調達料の授受が発生します。

この時間の直前に出金しようとすると、支払い予定の資金調達料分が確保され、出金可能額が減少します。

大口の出金を計画している場合は、資金調達料の支払い後に申請することで、最大限の金額を出金できます。

📝 サポートへの効果的な問い合わせ方法

出金問題が自己解決できない場合、Bybitサポートへの問い合わせが必要になります。

効果的な問い合わせのためには、問題を明確に伝え、必要な情報をすべて提供することが重要です。

- UID(ユーザーID)

- 出金申請の詳細(通貨、金額、申請時刻)

- エラーメッセージのスクリーンショット

- 試した解決策とその結果

日本語サポートは24時間対応。深夜帯(2時〜6時)は待ち時間が短い傾向があります。

サポートスタッフがアカウントの状態を確認し、具体的な解決策を提示してくれます。

ライブチャットなら即座に対応してもらえます!「出金できない」と簡潔に問題を伝えて、用意した情報を順次提供しましょう。

緊急性の低い問題や、詳細な説明が必要な場合に適しています。

- UID:12345678 出金申請エラー

件名にUIDと問題の概要を記載すると、優先的に処理される可能性が高まります

📝 出金トラブル予防のベストプラクティス

出金トラブルを未然に防ぐため、以下のベストプラクティスの実践を強く推奨します。

月に1回程度、少額(100-500 USDT相当)を出金し、プロセスが正常に機能することを確認します。

これにより、いざという時の大口出金でトラブルに遭遇するリスクを軽減できます。

- ホワイトリスト登録(24時間待機が必要)

- 2段階認証の有効化

- アンチフィッシングコードの設定

出金先アドレスのホワイトリスト登録は必須です。

よく使用する出金先(個人ウォレット、他の取引所など)を事前に登録し、24時間の待機期間を経て有効化しておきます。

ホワイトリスト機能を有効にすれば、ハッキングによる不正出金のリスクを大幅に削減できます。セキュリティは万全にしておきましょう!

ポジションクローズ直後の出金は、システムの処理遅延により問題が発生することがあります。

大口取引の後は、最低30分から1時間待ってから出金申請を行うことをお勧めします。

| 記録項目 | 内容 | 活用方法 |

|---|---|---|

| トランザクションID | 取引の固有識別番号 | 問い合わせ時に必須 |

| 出金金額・日時 | 正確な金額と時刻 | 税務申告に活用 |

| 出金先アドレス | 送金先の詳細 | 履歴確認用 |

最後に、出金記録の管理を徹底することです。

すべての出金について、トランザクションID、金額、日時、出金先アドレスを記録し、税務申告にも活用できるようにしておきます。

Bybitの取引履歴ダウンロード機能を活用し、定期的にバックアップを取ることで、将来的なトラブルや税務調査にも対応できます。

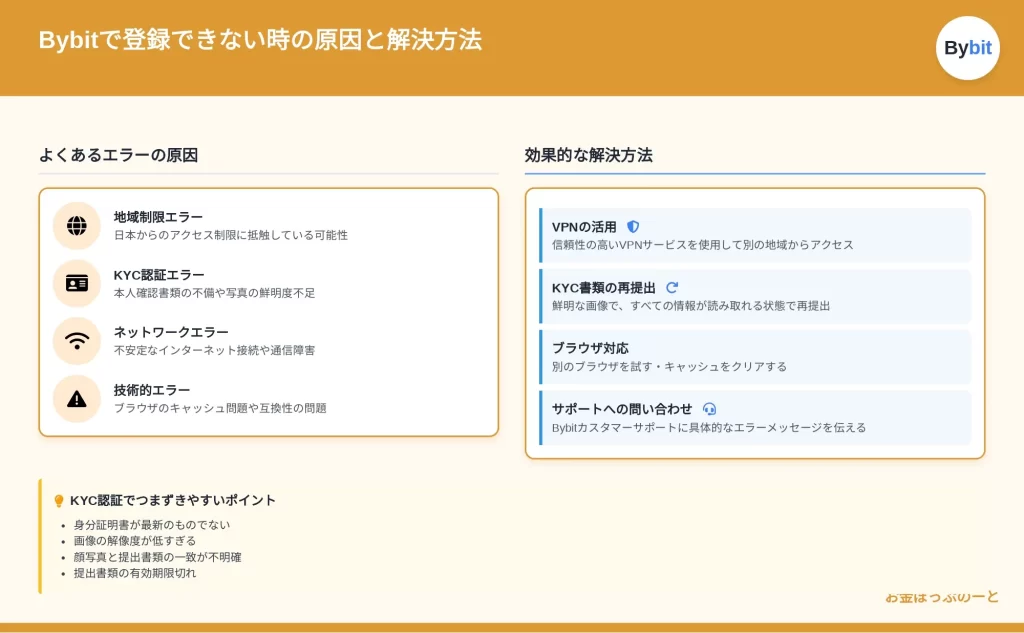

Bybitで登録できない時の原因と解決方法

Bybitへの新規登録は通常5分程度で完了する簡単なプロセスですが、様々な理由で登録できないケースが報告されています。

特に日本人ユーザーの場合、地域制限やKYC認証の要件が複雑に絡み合うことがあるんです。でも安心してください、一つずつ解決していけば必ず登録できます!

技術的な問題から認証エラーまで、複数の要因が登録障害を引き起こすことがあります。

本セクションでは、Bybit登録時に発生する様々なエラーとその解決方法について詳しく解説します。

さらにKYC認証でつまずきやすいポイントまで、実践的な解決策を網羅的にご紹介していきます。

よくあるエラーと対処法一覧

📝 メールアドレス関連のエラーと解決策

登録時に最も頻繁に発生するのが、メールアドレスに関連するエラーです。

Bybitでは1人1アカウントが原則であり、複数アカウントの作成は規約違反となります。

過去に登録した記憶がある場合は、パスワードリセット機能を使用してアカウントを復活させることができますよ!新規作成より簡単です。

- 迷惑メールフォルダを確認

- 携帯キャリアメールは避ける

- GmailやYahooメールを推奨

特に携帯キャリアメール(@docomo.ne.jp、@ezweb.ne.jp、@softbank.ne.jp)は、海外からのメールを自動的にブロックする設定になっていることがあります。

| メールの種類 | 推奨度 | 注意点 |

|---|---|---|

| Gmail | ◎ 最も推奨 | 迷惑メール設定を確認 |

| Yahooメール | ○ 推奨 | セキュリティ設定を調整 |

| 携帯キャリアメール | △ 非推奨 | 海外メールがブロックされやすい |

| 企業メール | × 避ける | セキュリティポリシーで制限 |

短時間に何度も再送信を繰り返すと一時的にブロックされることがあるので、1分以上の間隔を空けて再送信してくださいね。

📝 地域制限とIPアドレスに関する問題

Bybitは160カ国以上でサービスを提供していますが、一部の国や地域では利用が制限されています。

日本は制限対象国ではありませんが、VPNを使用している場合、接続先の国が制限対象である可能性があります。

- アメリカ、カナダ

- キューバ、イラン、北朝鮮、シリア

VPNを使用していないにも関わらず「お住まいの地域ではサービスを提供していません」というエラーが表示される場合、IPアドレスの誤認識が原因の可能性があります。

公共Wi-Fiや企業ネットワークを使用している場合に発生しやすいので、自宅の固定回線やモバイルデータ通信に切り替えてみてください!

例えば、シンガポールやイギリスなど、暗号通貨規制が厳格な国では、居住証明書の提出を求められることがあります。

公共料金の請求書、銀行取引明細書、現住所が確認できる書類を用意します。

書類の発行日が3ヶ月以内であることを確認してください。

IPアドレスの異常検知により登録がブロックされることもあります。

📝 ブラウザとデバイスの互換性問題

使用しているブラウザやデバイスの設定が原因で登録できないケースも少なくありません。

Bybitは最新のWeb技術を使用しているため、古いブラウザではJavaScriptエラーが発生し、登録フォームが正常に動作しないことがあります。

| ブラウザ | 対応状況 | 備考 |

|---|---|---|

| Google Chrome | ◎ 推奨 | 最新版を使用 |

| Mozilla Firefox | ◎ 推奨 | 最新版を使用 |

| Safari | ○ 対応 | iOS 13.0以上 |

| Microsoft Edge | ○ 対応 | Chromium版推奨 |

| Internet Explorer | × 非対応 | 2022年6月サポート終了 |

広告ブロッカーやトラッキング防止ツールが登録フォームの動作を妨害することがあるので、登録時は一時的に無効にするか、プライベートブラウジングモードを使用してみてください!

ブラウザの設定から、Bybit関連のCookieとキャッシュをクリアし、ブラウザを再起動してから登録を試みてください。

完全にクリーンな状態で始めたい場合は、別のブラウザを使用するのも有効な方法ですよ!

モバイルアプリでの登録に問題がある場合、アプリのバージョンが古い可能性があります。

- iOS 13.0以上

- Android 8.0以上

- 最新版アプリへのアップデート

📝 システムメンテナンスとサーバー障害

Bybitでは定期的にシステムメンテナンスを実施しており、この期間中は新規登録ができません。

メンテナンスは通常、取引量の少ない時間帯(日本時間の平日早朝4時から6時頃)に実施されます。

サーバーの過負荷により登録できないこともあります。

特に、大規模なキャンペーン開始時や、市場が大きく変動している時期は、アクセスが集中して登録システムが一時的に利用できなくなることがあります。

「503 Service Unavailable」や「504 Gateway Timeout」などのエラーが表示される場合は、サーバー側の問題である可能性が高いので、時間を置いて再度アクセスしてみてくださいね。

本人確認(KYC)でつまずくポイント

📝 書類撮影の品質問題と改善方法

KYC認証で最も多い失敗原因は、提出書類の画像品質の問題です。

身分証明書の写真が不鮮明、光の反射で文字が読めない、四隅が切れている、影で一部が隠れているなどの理由で却下されることがあります。

明るい場所で書類を平らに置き、カメラを真上から垂直に構えます。

フラッシュは使用せず、自然光または均一な室内照明下で撮影します。

文字がはっきり読めること、四隅が入っていることを確認してから提出します。

| 項目 | 要件 | 注意点 |

|---|---|---|

| ファイル形式 | JPG、JPEG、PNG | PDFは不可 |

| ファイルサイズ | 5MB以下 | 大きすぎる場合は圧縮 |

| 推奨解像度 | 1920×1080px程度 | 小さすぎると文字が判読不可 |

| 有効期限 | 3ヶ月以上残存 | 期限切れ間近は却下 |

マイナンバーカードの場合、表面の情報のみが必要で、裏面の個人番号は提出不要です。むしろ、個人番号が写っている画像は却下される可能性があるので注意してくださいね!

📝 セルフィー認証の失敗原因と対策

セルフィー認証(自撮り写真)は、本人確認プロセスの重要な要素ですが、多くのユーザーがここでつまずきます。

最も多い失敗原因は、顔が不鮮明、メガネやマスクの着用、帽子やサングラスで顔の一部が隠れていることです。

- 髪を後ろに束ねて顔の輪郭を明確に

- アクセサリーは外す

- 自然光が入る窓際で撮影

- 無地の背景を選ぶ

身分証明書と一緒に撮影する場合、書類と顔の両方がフレームに収まり、両方にピントが合っている必要があります。

腕を伸ばして書類を持ち、セルフィースティックやタイマー機能を使用すると成功率が高まりますよ!書類の文字が判読可能であることも必ず確認してくださいね。

📝 国籍と居住地の不一致問題

日本国籍を持ちながら海外に居住している場合、または外国籍で日本に居住している場合、KYC認証で追加の確認が必要になることがあります。

このような状況では、身分証明書に加えて、現住所を証明する書類の提出を求められます。

- 3ヶ月以内の公共料金請求書

- 銀行取引明細書

- 賃貸契約書

- 住民票(日本の場合)

これらの書類は、英語または居住国の公用語で作成されている必要があり、日本語の書類の場合は、認証された翻訳が必要になることがあります。

永住権や市民権を取得していない一時滞在者の場合、より厳格な審査が行われます。特にワーキングホリデービザや観光ビザでの滞在者は、事前にカスタマーサポートと相談することをお勧めします!

📝 KYC認証の処理時間と迅速化のコツ

通常、KYC認証は15分から48時間で完了しますが、申請が集中している時期や、提出書類に不備がある場合は、さらに時間がかかることがあります。

処理を迅速化するためには、平日の日中(日本時間9時から17時)に申請することをお勧めします。

この時間帯は、審査スタッフが最も多く配置されているため、処理が速い傾向があります。

同じ問題で複数回却下されると、アカウントに警告フラグが立ち、審査がより厳格になる可能性があります。

不明な点がある場合は、再提出前にカスタマーサポートに相談し、要件を明確にしてから提出することが重要ですよ!

| KYCレベル | 必要書類 | 処理時間 |

|---|---|---|

| レベル1 | 身分証明書+セルフィー | 15分〜48時間 |

| レベル2 | 追加で資産証明・収入証明 | 1〜3営業日 |

VIPプログラムへの参加を検討している場合、KYC認証レベル2の完了が必須となります。

レベル2では、より詳細な個人情報と財務状況の確認が行われます。

Bybitは日本人でも使える?金融庁警告の真実と2025年最新状況

Bybitに対する日本金融庁の警告は、多くの日本人トレーダーに不安を与えていますが、実際の法的状況は一般に理解されているよりも複雑です。

2025年8月現在、日本人がBybitを利用することは違法ではなく、多くの日本人トレーダーが継続的に利用しています。

金融庁の警告があっても、実は個人での利用は合法なんです!ただし、自己責任での利用となることは理解しておきましょう

しかし、金融庁の警告の意味と、それが個人投資家に与える影響を正確に理解することは、安全な取引環境を維持する上で極めて重要です。

本セクションでは、金融庁警告の具体的な内容とその法的意味、さらに日本人トレーダーが安全にBybitを利用するための実践的な方法について、最新の状況を踏まえて詳細に解説していきます。

金融庁の警告内容と実際の影響を解説

📝 金融庁警告の重要ポイント

2025年11月28日に発出された警告は企業向けであり、個人利用者への法的拘束力はありません

2025年11月28日、日本の金融庁は無登録で暗号資産交換業を行う海外業者として、Bybitを含む5社に対して警告を発出しました。

この警告は、資金決済に関する法律(e-Gov法令検索)第63条の2に基づくもので、日本国内で暗号資産交換業を行うには金融庁への登録が必要であることを根拠としています。

- 日本の投資家保護

- 金融システムの安定性維持

- マネーロンダリング対策の確保

しかし、この警告には法的拘束力がないことを理解することが重要です。

警告は行政指導の一種であり、刑事罰や行政処分を伴うものではありません。

実際、金融庁も個人投資家が海外取引所を利用することを明確に禁止しているわけではなく、「自己責任での利用」という立場を取っています。

インターネット時代では国境を越えた金融サービスの利用を完全に制限することは現実的ではないため、当局も柔軟な対応をしているんですね

過去の事例を見ると、2018年以降、複数の海外取引所が金融庁から警告を受けていますが、日本人利用者が法的処罰を受けたケースは一件も報告されていません。

警告を受けた取引所の中には、日本市場から撤退した企業もありますが、多くは日本人向けサービスを継続しており、Bybitもその一つです。

📝 警告が日本人ユーザーに与える実質的影響

最も具体的な影響は日本円の直接入出金ができないことですが、暗号通貨やP2P取引で代替可能です

金融庁の警告により、日本人ユーザーが直面する最も具体的な影響は、日本円の直接入出金ができないことです。

国内の銀行は、金融庁の警告を受けた海外取引所との直接的な資金のやり取りを避ける傾向があるため、銀行振込による日本円の入出金は事実上不可能です。

- 年間20万円以上の利益で確定申告が必要

- 申告漏れは追徴課税の対象

- 取引記録の保存が重要

税務面での影響も考慮する必要があります。

海外取引所での取引も、日本の税法上は課税対象となります。

年間20万円以上の利益が発生した場合、国税庁への確定申告が必要です。

Bybitは日本の税務当局に自動的に情報提供を行わないので、自分でしっかりと申告することが大切です!

税務調査で海外取引所の利用が発覚し、申告漏れが指摘された場合、追徴課税や重加算税の対象となる可能性があります。

| リスク項目 | 対策方法 |

|---|---|

| 口座凍結リスク | 暗号通貨での入出金を中心に利用 |

| 税務リスク | すべての取引記録を保存し適切に申告 |

| 送金制限 | 少額分散・P2P取引の活用 |

金融機関との関係にも注意が必要です。

一部の国内銀行では、海外取引所への送金や、海外取引所からの入金を理由に口座凍結や取引制限を行うケースが報告されています。

特に、頻繁に大額の送金を行う場合、マネーロンダリングの疑いで調査対象となることがあります。

将来的な規制強化の可能性も無視できません。

2025年現在、日本政府は暗号通貨規制の見直しを進めており、海外取引所の利用に関してより厳格な規制が導入される可能性があります。

ただし、完全な禁止は国際的な金融の流れに逆行するため現実的ではなく、税制の透明性向上や投資家保護の強化という方向で進むと予想されています

📝 Bybitの日本市場への対応と姿勢

金融庁の警告後も日本語サポートを継続し、日本の文化イベントへのスポンサーシップも実施

Bybitは金融庁の警告を受けた後も、日本市場へのコミットメントを維持しています。

2025年8月時点で、完全日本語対応のウェブサイトとアプリ、24時間365日の日本語カスタマーサポート、日本時間に合わせたメンテナンススケジュールなど、日本人ユーザー向けのサービスを継続的に提供しています。

- 完全日本語対応のウェブサイト・アプリ

- 24時間365日の日本語サポート

- 日本時間に合わせたメンテナンス

特筆すべきは、Bybitが日本の文化イベントへのスポンサーシップを行っていることです。

2024年8月31日から9月1日に開催された「BOB2024(別府ブッカケ温泉フェスティバル)」では、Bybitがメインスポンサーを務めました。

Bybitは、日本人ユーザーの安全性を確保するための取り組みも強化しています。

2024年5月8日から全ユーザーに対してKYC認証を義務化し、アンチマネーロンダリング(AML)対策を強化しました。

日本人ユーザー向けの教育コンテンツも充実させて、リスク管理の重要性を啓発しているのも好印象ですね!

これらの自主的な取り組みは、規制当局の懸念に対する建設的な対応と言えます。

日本人トレーダーが安全に利用する方法

📝 法的リスクを最小化する利用方法

自己責任の原則を理解し、税務コンプライアンスを徹底することが安全利用の基本です

日本人がBybitを安全に利用するためには、まず自己責任の原則を理解することが重要です。

海外取引所の利用は合法ですが、日本の規制による保護を受けられないため、トラブルが発生した場合の解決は困難になる可能性があります。

- すべての取引記録を保存

- 年間損益を正確に計算

- 確定申告を確実に実施

税務コンプライアンスの徹底は絶対条件です。

すべての取引記録を保存し、年間の損益を正確に計算して国税庁へ確定申告を行ってください。

Bybitの取引履歴はCSV形式でダウンロード可能で、日本の税務計算ソフト(Cryptact、Gtax、CryptoLinC等)と連携できます。

取引量が多い場合は、税理士に相談することをお勧めします。特にデリバティブ取引の損益計算は複雑なので、専門家のアドバイスが有用ですよ!

| 資金管理の原則 | 具体的な対策 |

|---|---|

| 余剰資金のみ使用 | 生活資金や借入金での取引は避ける |

| 資産の分散 | 複数の取引所やウォレットに分散 |

| 定期的な引き出し | 利益は定期的に引き出して保全 |

資金管理において重要なのは、余剰資金のみを使用することです。

生活資金や借入金での取引は避け、最悪の場合失っても生活に支障がない金額に限定してください。

📝 セキュリティ対策の強化方法

アカウントセキュリティの強化は海外取引所利用の最重要事項です

最低16文字以上で、大文字・小文字・数字・記号を組み合わせた複雑なパスワードを使用。他サービスとの使い回しは絶対に避ける

SMS認証よりもGoogle AuthenticatorやAuthyなどのアプリベース認証を推奨。バックアップコードは必ず保存

よく使用する出金先アドレスを事前登録し、それ以外への出金を制限。新規アドレス追加時は24時間の待機期間あり

フィッシング対策も重要です。

Bybitを装った偽メールや偽サイトが多数報告されています。

- メール内のリンクは絶対にクリックしない

- アンチフィッシングコードを設定する

- 公式アプリは正規ストアからダウンロード

偽サイトは本物そっくりに作られているので、URLをしっかり確認することが大切です!ブックマークからアクセスする習慣をつけましょう

ホワイトリスト機能の活用により、不正出金のリスクを大幅に削減できます。

よく使用する出金先アドレスを事前に登録し、それ以外のアドレスへの出金を制限します。

新しいアドレスを追加する際は24時間の待機期間があるため、ハッカーが即座に資金を盗むことを防げます。

📝 トラブル発生時の対処法と相談先

トラブルが発生したら、まず公式サポートに連絡し、証拠を保全することが重要です

Bybitでトラブルが発生した場合、まず公式のカスタマーサポートに連絡します。

| サポート窓口 | 対応時間・連絡先 |

|---|---|

| ライブチャット | 24時間365日対応(日本語対応) |

| メールサポート | support-jp@bybit.com |

| 公式Twitter | @BybitJP |

問題の内容を明確に伝え、必要な情報(UID、トランザクションID、スクリーンショット等)を提供することで、迅速な解決が期待できます。

詐欺や不正行為に遭遇した場合は、すべての通信記録、取引記録、スクリーンショットを時系列で整理して保存しておくことが大切です

金銭的被害が発生した場合は、警察のサイバー犯罪相談窓口に相談することも検討してください。

- 暗号通貨に詳しい弁護士

- 日本暗号資産取引業協会(JVCEA)

- 日本ブロックチェーン協会(JBA)

法的なアドバイスが必要な場合、暗号通貨に詳しい弁護士に相談することをお勧めします。

日本暗号資産取引業協会(JVCEA)や日本ブロックチェーン協会(JBA)も、一般的な相談窓口を設けています。

ただし、これらの団体は主に国内登録業者に関する相談を扱うため、海外取引所の問題については限定的な対応となる可能性があります。

📝 今後の規制動向と対策

2024年から2025年にかけて、日本の暗号通貨規制は大きな転換期を迎えると予想されています

2024年から2025年にかけて、日本の暗号通貨規制は大きな転換期を迎えると予想されています。

政府は、Web3推進と投資家保護のバランスを取りながら、新たな規制枠組みを検討しています。

- トラベルルールの導入による透明化

- ステーブルコイン規制の整備

- 税制改革の可能性

トラベルルール(送金時の本人確認情報の共有)の導入により、海外取引所との資金のやり取りがより透明化される可能性があります。

これは、マネーロンダリング対策の一環ですが、プライバシーの観点から懸念する声もあります。

日本人ユーザーは、これらの規制変更に注意を払い、必要に応じて取引方法を調整する柔軟性が求められますね

ステーブルコイン規制の整備も進んでおり、2025年中に新たな法律が施行される見込みです。

これにより、日本でのステーブルコインの取り扱いが明確化され、海外取引所との資金移動がより円滑になる可能性があります。

| 規制項目 | 予想される影響 |

|---|---|

| トラベルルール | 送金時の本人確認情報共有が必須に |

| ステーブルコイン法 | 日本円連動型の利用が容易に |

| 税制改革 | 分離課税導入の可能性 |

最後に、日本人トレーダーは常に最新の規制情報を把握し、コンプライアンスを重視した取引を心がけることが重要です。

金融庁、国税庁、消費者庁などの公式発表を定期的にチェックし、必要に応じて専門家のアドバイスを求めることで、安全かつ合法的にBybitを利用し続けることができます。

規制環境は常に変化していますが、適切な知識と準備があれば、これらの変化に対応することは十分可能です!

- 税務申告を確実に実施

- 2段階認証を必ず設定

- 余剰資金のみで取引

- 取引記録を保存

- 最新の規制情報をチェック

よくある質問(FAQ)- Bybit口座タイプ編

Bybitの口座タイプに関する疑問は、初心者から上級者まで幅広いトレーダーが抱える共通の悩みです。

統合取引アカウント、インバース無期限契約、USDT無期限契約という3つの口座タイプの使い分けから、法人口座の開設可能性、さらには税務上の取り扱いまで、実際の利用シーンで頻繁に生じる質問は多岐にわたります。

特に「複数口座の同時利用」や「税金計算への影響」は、多くのトレーダーが気になるポイントですよね。

本セクションでは、Bybitサポートに寄せられる質問の中でも特に多い内容を厳選し、実践的で具体的な回答を提供していきます。

これらの情報は、公式サイトでは見つけにくい実務的な内容も含んでおり、より効率的な取引環境の構築に役立つはずです。

複数の口座タイプは同時に使える?

📝 複数口座タイプの並行利用の仕組み

Bybitでは、1つのアカウント内で複数の口座タイプを同時に利用することが可能です。

これは他の多くの取引所にはない独自の機能で、トレーダーは取引戦略や市場状況に応じて、最適な口座タイプを柔軟に選択できます。

統合取引アカウント、インバース無期限契約、USDT無期限契約のすべてを、1つのログイン情報で管理できるため、複数のアカウントを作成する必要はありません。

メイン画面の「資産」セクションから、各口座タイプの残高を個別に確認できますよ!

| 口座タイプ | 保有例 |

|---|---|

| 統合取引アカウント | 10,000 USDT |

| インバース契約口座 | 0.5 BTC |

| USDT無期限契約口座 | 5,000 USDT |

口座タイプ間の資金移動も「振替」機能を使用することで、手数料無料で即座に資金を移動できます。

取引画面の切り替えも直感的で、上部のタブまたはドロップダウンメニューから希望の口座タイプを選択するだけです。

- 統合取引アカウント:初心者のメインアカウントに最適

- インバース無期限契約:BTCの長期保有者向け

- USDT無期限契約:安定志向のトレーダー向け

インバース無期限契約は、BTCを売却せずにレバレッジ取引ができるため、税務上のメリットがあります。

例えば、1 BTCを保有している投資家が、そのBTCを証拠金として使用してさらにBTCを増やす戦略を取る場合、インバース契約が最適です。

ただし、BTC価格の変動が証拠金価値に直接影響するため、高度なリスク管理が必要になります。

USDT無期限契約は、証拠金がUSDTで固定されるため、ポジションの損益計算が明確で、初心者にも理解しやすいです。

📝 市場状況に応じた使い分け

- ブル相場:インバース契約でBTCの価値上昇とレバレッジ利益の両方を狙う

- ベア相場:USDT契約で安定した証拠金管理をしながらショートポジション

- 横ばい相場:統合取引アカウントでヘッジ戦略を実行

複数口座利用時の注意点とリスク管理

各口座の証拠金状況、ポジション、未実現損益を個別に監視する必要があり、1つの口座で大きな損失が発生しても、他の口座の資金で自動的にカバーされることはありません。

手数料の最適化も考慮すべき点です。

各口座タイプで手数料体系が異なるため、取引頻度と取引量に応じて最もコスト効率の良い口座を選択する必要があります。

税務上の複雑性も増すため、各口座タイプでの取引履歴を個別に管理することが大切です。

特に、インバース契約のBTC建て取引は、円換算時のレート選択によって税額が変わるため、税理士と相談することをお勧めします。

法人口座の開設は可能?

📝 Bybitの法人口座開設要件と手続き

法人口座の開設には、個人口座よりも厳格な審査基準が設けられています。

法人の実在性と事業の正当性を証明する必要があります。

- 登記簿謄本(3ヶ月以内に発行されたもの)

- 定款

- 法人の印鑑証明書

さらに、法人の事業内容を詳細に説明する書類の提出が必要です。

- 事業計画書

- 直近の決算書(創業1年未満の場合は財務予測)

- 会社案内やウェブサイトのURL

- 取引の目的と予定取引量の説明書

実質的支配者(UBO: Ultimate Beneficial Owner)の確認も重要なプロセスです。

株式の25%以上を保有する個人全員のKYC書類と住所証明書の提出が必要です。

法人口座の審査期間は通常3〜10営業日と、個人口座よりも長くなります。

特に、複雑な株主構成や海外との資本関係がある場合、追加の確認が入り、さらに時間がかかることがあります。

| 項目 | 法人口座 | 個人口座 |

|---|---|---|

| 税率 | 約30-35%(法人税) | 最高55%(所得税+住民税) |

| 損失繰越 | 10年間可能 | 不可 |

| 損益通算 | 他の事業所得と可能 | 雑所得内のみ |

| 出金限度額 | 高額設定可能 | 制限あり |

📝 法人口座のメリット

法人口座の最大のメリットは、税務上の優遇です。

日本の税制では、個人の暗号通貨取引による利益は雑所得として最高税率55%が課されますが、法人の場合は法人税率(約30-35%)が適用されます。

VIPプログラムへの優先的なアクセスが可能で、取引手数料の大幅な割引を受けられます。

月間取引量が1000万ドルを超える法人は、専任のアカウントマネージャーが付き、カスタマイズされたサービスを受けられます。

一方で、管理の複雑性というデメリットもあります。

すべての取引を会計帳簿に記録し、定期的に税理士による監査を受ける必要があります。

- 法人設立費用:20-30万円

- 年間法人住民税:最低7万円

- 税理士報酬:年間30-100万円

法人口座運用上の注意事項

法人口座を運用する際は、個人資産との明確な分離が絶対条件です。

法人口座の資金を個人的な目的で使用することは、業務上横領罪に該当する可能性があります。

取引権限の明確化、承認プロセスの文書化、取引記録の保管体制を整備

犯罪収益移転防止法に基づく本人確認義務、疑わしい取引の届出義務への対応

Bybitのサブアカウント機能を活用することで、権限管理を効率化できます。

今後導入が予定されているトラベルルールへの対応も必要になるでしょう。

口座タイプによって税金計算は変わる?

📝 各口座タイプにおける税務上の取り扱い

日本の税法上、Bybitのどの口座タイプを使用しても、暗号通貨取引による所得は原則として「雑所得」に分類されます。

しかし、口座タイプによって損益計算の方法が異なるため、実際の税額に影響を与える可能性があります。

国税庁の「暗号資産に関する税務上の取扱い」に基づき、各口座タイプの特性を理解することが重要です。

- 統合取引アカウント:現物とデリバティブで異なる計算方法

- インバース無期限契約:BTC建てのため円換算が必要

- USDT無期限契約:USDT/JPYレートで換算

統合取引アカウントでは、現物取引は「総平均法」または「移動平均法」で取得価額を算出し、売却時の差額が損益となります。

一方、デリバティブ取引は決済時の損益がそのまま課税対象となります。

インバース無期限契約は特に注意が必要です!BTCで損益が発生するため、円換算のタイミングが重要になります。

国税庁は「合理的な方法で継続的に」換算することを求めています。

| 口座タイプ | 損益の発生通貨 | 円換算の方法 |

|---|---|---|

| 統合取引 | USDT/現物 | 取引時のレートで換算 |

| インバース | BTC | 決済時のBTC/JPYレート |

| USDT無期限 | USDT | USD/JPYレートで換算 |

📝 資金調達料(ファンディング)の税務処理

無期限契約特有の資金調達料は、8時間ごとに発生します。

受け取った資金調達料は「雑所得」として課税対象となり、支払った資金調達料は必要経費として控除できます。

12月31日時点で未決済のポジションがあっても、年内に受け取った資金調達料は申告が必要です。

資金調達料の記録管理はAPIを使用して自動化することをお勧めします。

暗号通貨税務計算ソフトの中には、資金調達料を自動的に計算してくれるものもあるため、活用を検討してください。

- 取引履歴の準備:年明けすぐにCSVダウンロード

- 為替レートの選択:一貫性のある方法を継続使用

- 損失の取り扱い:他の雑所得とのみ損益通算可能

Bybitから各口座タイプの取引履歴をCSV形式でダウンロード(1月1日〜12月31日)

CoinMarketCapやCoinGeckoの日次平均レート、または国内大手取引所の終値を使用

全口座の損益を統合し、確定申告書に記載

暗号通貨取引の損失は、他の雑所得(アフィリエイト収入、原稿料など)とは損益通算できますが、給与所得や事業所得とは通算できません。

海外取引所を使用していることを隠そうとしないことが重要です。

税務署は様々な方法で海外取引所の利用を把握しており、隠蔽は重加算税の対象となります。

正直に申告し、必要に応じて税理士に相談することで、適切な納税と将来的なトラブルの回避が可能になります。

コメント