FBSの最大レバレッジ3000倍について

「本当に3000倍まで使えるの?」

「口座タイプで制限があるって聞いたけど…」

「安全にレバレッジを変更する方法がわからない」

といったお悩みはありませんか?

海外FXでレバレッジを効果的に活用するには、各業者の細かな制限ルールや設定方法を正確に理解することが重要です。

間違った認識のまま取引すると、想定外のレバレッジ制限に遭遇したり、資金管理に支障をきたすリスクがあります。

本記事では、FBSの口座タイプ別レバレッジ設定、残高による制限ルール、具体的な変更手順、他社との詳細比較まで解説します。

また、3000倍レバレッジを安全に活用するためのリスク管理術や、少額資金での効率的な取引戦略もご紹介します。

この記事を読めば、FBSのレバレッジシステムを完全に理解し、あなたの取引スタイルに最適な設定で安全かつ効率的にトレードできるようになります。

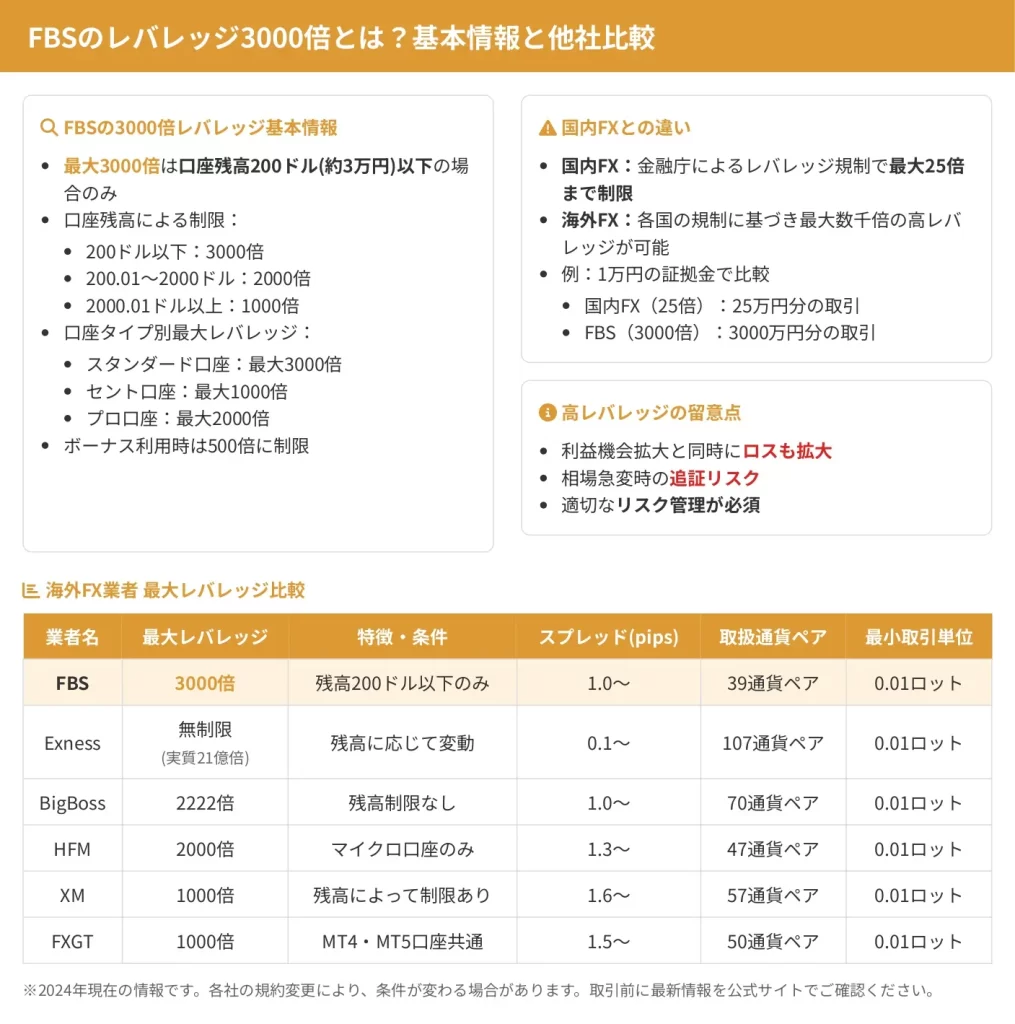

FBSのレバレッジ3000倍とは?基本情報と他社比較

FBSのレバレッジシステムは、海外FX業界でもトップクラスの柔軟性と高倍率を誇ります。

しかし、この3000倍という数字には様々な条件があり、すべてのトレーダーが常に利用できるわけではありません。

ここでは、FBSのレバレッジの基本構造と、他社との詳細な比較を通じて、その真の価値を明らかにします。

FBSの最大レバレッジ3000倍の詳細

FBSが提供する最大レバレッジ3000倍は、スタンダード口座とマイクロ口座で利用可能な業界最高水準の倍率です。

わずか33.33ドルの証拠金で10万ドル相当のポジションが持てるなんて、資金効率がすごいですね!

この高レバレッジにより、わずか33.33ドルの証拠金で10万ドル(約1500万円)相当のポジションを保有できるため、資金効率が飛躍的に向上します。

- 200ドル未満:3000倍

- 200~4,999ドル:2000倍

- 5,000~29,999ドル:1000倍

- 30,000ドル以上:500倍以下

この残高連動型レバレッジシステムは、トレーダーの資金保護を目的として設計されています。

小額取引では高レバレッジによる資金効率を最大化し、資金が増加した段階では過度なリスクを抑制する、という合理的な仕組みと言えるでしょう。

また、FBSはベリーズのFSC(Financial Services Commission)規制下で運営されており、ゼロカットシステムも完備しているため、口座残高以上の損失は発生しません。

📝 証拠金計算の実例

USD/JPYを1ロット(10万通貨)取引する場合:

必要証拠金 = 100,000ドル ÷ 3000 = 33.33ドル(約5,000円)

国内FX(25倍)の場合:4,000ドル(約60万円)必要

海外FX業者とのレバレッジ比較一覧

海外FX業界における競争は激化しており、各社が独自のレバレッジ戦略を展開しています。

FBSの3000倍は確かに高水準ですが、競合他社も革新的なサービスを提供しています。

| 業者名 | 最大レバレッジ | 適用条件 |

|---|---|---|

| FBS | 3000倍 | 口座残高200ドル未満 |

| Exness | 無制限(21億倍) | 口座残高1,000ドル未満 |

| FXGT | 5000倍 | Optimus口座限定・条件あり |

| XMTrading | 1000倍 | 残高制限が緩やか |

| TitanFX | 1000倍 | マイクロ口座限定 |

| BigBoss | 2222倍 | Deluxe口座限定 |

単純な数値だけでなく、実際に使える条件かどうかが重要ですね。FBSの条件は比較的シンプルで分かりやすいです。

Exnessは理論上無制限のレバレッジ(最大21億倍)を提供しており、数値上はFBSを上回ります。

ただし、この無制限レバレッジは口座残高1,000ドル未満という厳しい条件があり、実用性には疑問が残ります。

一方、FXGTは最大5000倍のレバレッジを提供していますが、これはOptimus口座限定で、かつ5GTロット以上の取引と8回以上の取引完了という条件をクリアする必要があります。

国内FXとの違いとメリット

日本の金融庁(JFSA)は、個人投資家保護の観点から国内FX業者のレバレッジを最大25倍に制限しています。

この規制は2011年から施行されており、それ以前は最大700倍まで可能でした。

📝 1万円の資金で取引する場合の比較

国内FX(25倍):最大25万円相当のポジション

FBS(3000倍):理論上3000万円相当まで可能

- ゼロカットシステムで追証なし

- 高レバレッジによる資金効率の向上

- 少額から取引開始可能

さらに重要なのは、海外FX業者が提供するゼロカットシステムの存在です。

国内FXでは追証(追加証拠金)制度があり、急激な相場変動で口座残高がマイナスになった場合、不足分を支払う義務が生じます。

しかし、FBSを含む海外FX業者では、口座残高以上の損失は業者が負担するため、トレーダーの最大損失額は入金額に限定されます。

税制面では違いがありますが、年間利益330万円以下なら海外FXの方が税負担が軽くなることも多いんです。

税制面では違いがあり、国内FXの利益は申告分離課税で一律20.315%ですが、海外FXは総合課税となり、所得に応じて15%から55%の税率が適用されます。

しかし、少額取引や年間利益が330万円以下の場合は、海外FXの方が税負担が軽くなるケースも多く、個人の状況に応じた選択が重要です。

FBSの口座タイプ別レバレッジ設定と特徴

FBSは多様なトレーディングスタイルに対応するため、複数の口座タイプを提供しています。

それぞれの口座タイプには独自のレバレッジ設定があり、スプレッド、手数料、最低入金額なども異なります。

自分の資金量と取引経験に合った口座選びが、安全な高レバレッジ取引の第一歩になりますよ!

自分の取引スタイルと資金量に最適な口座を選択することが、成功への第一歩となります。

スタンダード口座のレバレッジ3000倍

スタンダード口座は、FBSの中核となる口座タイプで、最大3000倍のレバレッジをフルに活用できる設計となっています。

最低入金額は5ドルから100ドルと幅があり(情報源により異なる)、初心者でも気軽に始められる設定です。

📝 スタンダード口座の基本スペック

スプレッドは0.5pipsからと競争力があり、取引手数料は無料のため、コスト計算がシンプルです。

この口座の最大の特徴は、200以上の取引可能ペアと200の同時保有ポジションが可能な点です。

主要通貨ペアはもちろん、エキゾチック通貨ペア、貴金属、エネルギー、株価指数CFDまで幅広くカバーしており、分散投資やヘッジ戦略にも対応できます。

- EUR/USD 0.1ロット = 必要証拠金3.33ドル(約500円)

- 10pipsの利益 = 10ドル(証拠金の3倍)

取引プラットフォームはMT4とMT5の両方に対応しており、自動売買(EA)の利用も可能です。

モバイルアプリも充実しており、外出先でもポジション管理やレバレッジ変更が行えます。

24時間5日間の日本語サポートがあるので、初心者でも安心して3000倍レバレッジにチャレンジできますね!

スタンダード口座の隠れたメリットとして、ボーナスプログラムとの相性の良さがあります。

100%入金ボーナスや各種プロモーションの対象となることが多く、追加資金を獲得するチャンスが豊富です。

セント口座のレバレッジ1000倍

セント口座は、超少額資金でのトレーニングや戦略テストに最適な口座タイプです。

最大レバレッジは1000倍に制限されていますが、1セント単位での取引が可能なため、実質的なリスクを極限まで抑えることができます。

最低入金額は1ドルから10ドルと、FBSの口座タイプの中で最も低く設定されています。

📝 セント口座の革新的な取引単位

1セントロット = 0.0001標準ロット、つまり1000通貨単位の取引が0.01ドル(約1.5円)の証拠金で可能になります。

- FX初心者:最小限のリスクで実践学習

- 経験者:新戦略やEAのテスト環境として

- 心理的プレッシャーを抑えたいトレーダー

スプレッドは1pipからとスタンダード口座より若干広めですが、取引コストを考慮しても学習目的では十分に競争力があります。

セント口座での経験は、将来大きな資金で取引する時の貴重な財産になりますよ!

セント口座での実践例を紹介します。

10ドルの入金で、0.01セントロット(10通貨)のポジションを10個同時に保有することが可能です。

各ポジションで異なる通貨ペアや時間軸を試すことで、マルチタイムフレーム分析や相関関係の理解を深められます。

1000倍レバレッジでも、この規模なら1日の最大損失を1ドル程度に抑えることができ、長期的な学習が可能です。

Pro口座・ECN口座のレバレッジ制限

Pro口座とECN口座は、プロフェッショナルトレーダーや大口取引を行う投資家向けに設計された上級者向け口座です。

| 口座タイプ | 最大レバレッジ | 特徴 |

|---|---|---|

| Pro口座 | 最大3000倍 | アルゴリズム取引完全対応 |

| ECN口座 | 最大500倍 | インターバンク直結取引 |

ECN口座が500倍に制限されている理由は、その特殊な取引環境にあります。

ECN(Electronic Communication Network)方式では、トレーダーの注文が直接インターバンク市場に送信され、最良の価格で約定します。

📝 Pro口座の特徴

最低入金額は1,000ドルと高めですが、スキャルピング、ヘッジ、アービトラージなど、あらゆる取引戦略が制限なく実行可能で、約定拒否(リクオート)もありません。

- 月間10ロット以上 or 残高1万ドル以上 → ECN口座

- 高頻度自動売買システム利用 → Pro口座

Zero Spread口座という選択肢もあり、主要通貨ペアでスプレッドゼロを実現していますが、1ロットあたり20ドルという高額な手数料が設定されています。

スプレッド変動を完全に排除したい方には、Zero Spread口座の3000倍レバレッジも魅力的ですね!

ECN口座での取引コスト計算例を見てみましょう。

EUR/USDを1ロット取引する場合、往復手数料は12ドル(片道6ドル×2)です。

平均スプレッドが0.1pipsの場合、総コストは13ドルとなります。

スタンダード口座の平均スプレッド1.3pips(13ドル相当)と比較すると、大口取引ではECN口座の方がコスト効率が良いことがわかります。

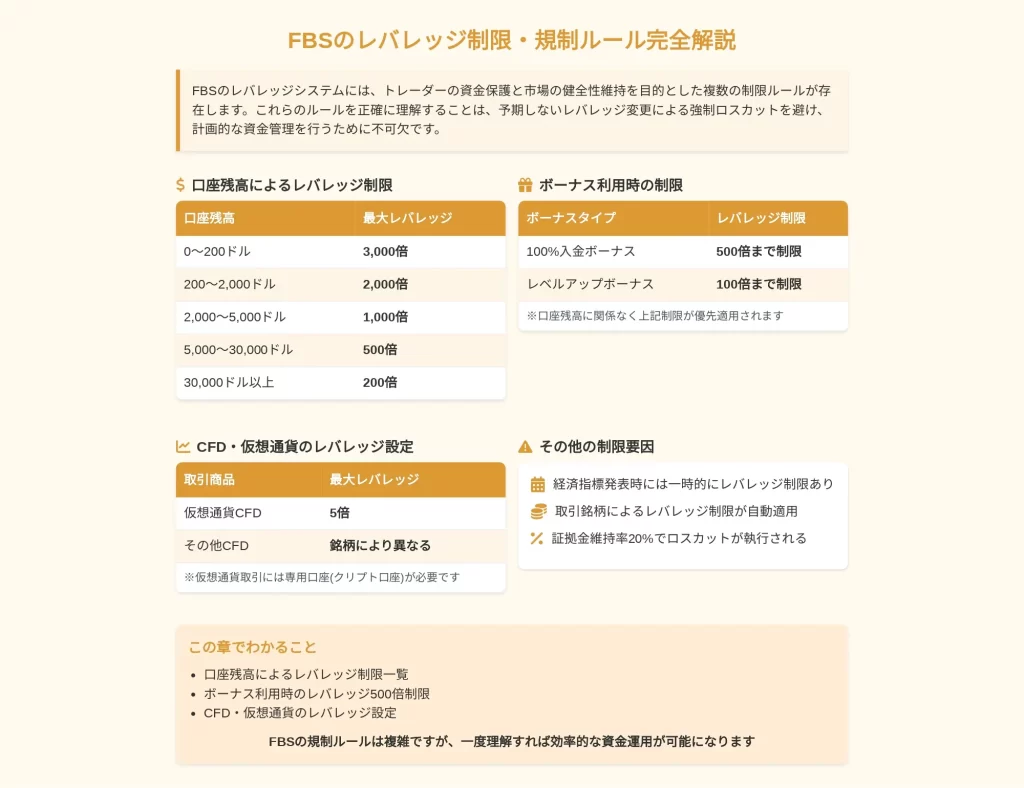

FBSのレバレッジ制限・規制ルール完全解説

FBSのレバレッジシステムには、トレーダーの資金保護と市場の健全性維持を目的とした複数の制限ルールが存在します。

これらのルールを正確に理解することは、予期しないレバレッジ変更による強制ロスカットを避け、計画的な資金管理を行うために不可欠です。

FBSの規制ルールは複雑ですが、一度理解すれば効率的な資金運用が可能になります

口座残高によるレバレッジ制限一覧

FBSの残高連動型レバレッジ制限は、業界でも最も詳細に設定されたシステムの一つです。

口座の有効証拠金(エクイティ)に応じて、以下のように自動的にレバレッジが調整されます。

| 口座残高 | 最大レバレッジ | 対象トレーダー層 |

|---|---|---|

| $0 – $199 | 3,000倍 | 少額トレーダー |

| $200 – $4,999 | 2,000倍 | 初級〜中級者 |

| $5,000 – $29,999 | 1,000倍 | 中規模資金保有者 |

| $30,000 – $149,999 | 500倍 | 大口トレーダー |

| $150,000 – $299,999 | 400倍 | 超大口資金 |

| $300,000 – $499,999 | 200倍 | 機関投資家レベル |

| $500,000 – $999,999 | 100倍 | プロトレーダー |

| $1,000,000以上 | 50倍〜1倍 | 超大口機関投資家 |

0ドルから199ドルまでは最大3000倍が適用され、少額トレーダーに最大限の柔軟性を提供します。

200ドルから4,999ドルでは2000倍に制限され、ある程度の資金を持つトレーダーのリスクを適度に抑制します。

5,000ドルから29,999ドルでは1000倍となり、中規模の資金管理により慎重なアプローチを促します。

30,000ドルから149,999ドルでは500倍まで低下し、大口トレーダーには更に保守的な取引を求めます。

🔄 リアルタイム調整システム

15万ドルを超える口座では、更に細分化された制限が適用されます。

- 150,000ドル-299,999ドル:400倍

- 300,000ドル-499,999ドル:200倍

- 500,000ドル-999,999ドル:100倍

- 1,000,000ドル-2,999,999ドル:50倍

- 3,000,000ドル-4,999,999ドル:25倍

- 5,000,000ドル-9,999,999ドル:10倍

- 10,000,000ドル-19,999,999ドル:5倍

- 20,000,000ドル以上:1倍

この詳細な段階設定により、超大口トレーダーの過度なリスクテイクを防ぎながら、市場への影響を最小限に抑える設計となっています。

例えば、150ドルの口座で3000倍レバレッジを使用して取引し、利益により残高が200ドルを超えた瞬間、既存のポジションのレバレッジも2000倍に自動調整されます。

これにより必要証拠金が増加し、証拠金維持率が低下する可能性があるため、常に余裕を持った資金管理が必要です。

- 199ドル口座:0.1ロット(必要証拠金3.33ドル)→証拠金維持率約5,900%

- 200ドル到達時:必要証拠金5ドルに増加→証拠金維持率4,000%に低下

具体的な影響を数値で見てみましょう。

199ドルの口座で0.1ロット(必要証拠金3.33ドル)のポジションを保有している場合、証拠金維持率は約5,900%です。

しかし、1ドルの利益で残高が200ドルになると、レバレッジが2000倍に低下し、必要証拠金が5ドルに増加、証拠金維持率は4,000%まで低下します。

この変化を予測し、適切なポジションサイジングを行うことが重要です。

複数口座を活用することで、各口座で高レバレッジを維持する方法もありますが、管理が複雑になります

複数口座を活用した制限回避策も存在します。

FBSでは一人最大5つの取引口座を開設でき、それぞれに資金を分散することで、各口座で高レバレッジを維持できます。

ただし、この方法は資金管理が複雑になるため、上級者向けの戦略と言えるでしょう。

ボーナス利用時のレバレッジ500倍制限

FBSは魅力的なボーナスプログラムを提供していますが、ボーナスを受け取った口座ではレバレッジが最大500倍に制限されるという重要な条件があります。

これは100%入金ボーナス(最大20,000ドル)、100ドルトレードボーナス、50ドルウェルカムボーナスなど、すべてのボーナスプログラムに共通する制限です。

- 100%入金ボーナス(最大20,000ドル)

- 100ドルトレードボーナス

- 50ドルウェルカムボーナス

この制限の背景には、ボーナス資金の不正利用防止とリスク管理があります。

ボーナスは実質的に業者が提供する資金であり、過度な高レバレッジでの取引により大きな損失が発生した場合、業者側のリスクが増大します。

500倍という制限は、トレーダーにとって十分な取引機会を提供しながら、業者のリスクを適切に管理するバランス点として設定されています。

| 選択肢 | 資金 | レバレッジ | 最大ポジション |

|---|---|---|---|

| ボーナスあり | 2,000ドル(1,000ドル+100%ボーナス) | 500倍 | 100万ドル相当 |

| ボーナスなし | 1,000ドル | 2,000倍 | 200万ドル相当 |

例えば、1,000ドルの入金に対して100%ボーナスを受け取ると、取引資金は2,000ドルになりますが、レバレッジは500倍に制限されます。

一方、ボーナスを辞退すれば、1,000ドルの資金で2000倍のレバレッジが利用可能です(残高が200ドル以上のため)。

最大ポジションサイズを重視するならボーナスなし、実際の資金量を重視するならボーナスありが有利ですね

どちらが有利かを判断するための具体的な比較をしてみましょう。

ボーナスありの場合、2,000ドルの資金で500倍レバレッジなら、最大100万ドル相当のポジションが可能です。

ボーナスなしの場合、1,000ドルで2000倍レバレッジなら、最大200万ドル相当のポジションが可能です。

つまり、最大ポジションサイズを重視するならボーナスなし、実際の資金量を重視するならボーナスありが有利となります。

📊 取引スタイル別の選択指針

スキャルピングやデイトレードを主体とする場合、高レバレッジの方が資金効率が良いケースが多いでしょう。

一方、スイングトレードや長期投資では、追加資金によるポジションサイズの拡大や、複数ポジションの同時保有によるリスク分散の方が重要になることもあります。

多くの場合、ボーナス額の30-40倍の取引量が必要となります。

例えば、1,000ドルのボーナスを受け取った場合、30,000-40,000ドル分(300-400ロット)の取引を完了しなければボーナスは出金できません。

この条件をクリアする過程で、レバレッジ制限がどの程度影響するかを事前に計算することが重要です。

CFD・仮想通貨のレバレッジ設定

FBSでは、商品ごとに異なるレバレッジ制限が設定されており、これらは固定値として変更できません。

CFD商品と仮想通貨は特に厳格な制限が適用されています。

| 商品カテゴリ | 最大レバレッジ | 制限理由 |

|---|---|---|

| 貴金属(金・銀) | 333倍-500倍 | 高ボラティリティ |

| エネルギー商品 | 200倍 | 地政学的リスク |

| 米国株価指数 | 500倍 | 2024年8月アップデート |

| その他株価指数 | 200倍 | 市場安定性 |

| 個別株式CFD | 100倍 | 決算影響対策 |

| 主要仮想通貨 | 5倍-33倍 | 24時間取引リスク |

| マイナー仮想通貨 | 2倍-5倍 | 極度な価格変動 |

貴金属取引では、金(XAUUSD)と銀(XAGUSD)のレバレッジは最大333倍から500倍に固定されています。

これは、貴金属市場の高いボラティリティと、安全資産としての特性を考慮した設定です。

金は特に経済不安時に急激な価格変動を見せることがあり、3000倍のレバレッジでは瞬時に口座が破綻するリスクがあるため、この制限は妥当と言えるでしょう。

2020年4月の原油マイナス価格のような異常事態を考えると、エネルギー商品の200倍制限は適切ですね

エネルギー商品(原油、天然ガス)は最大200倍に制限されています。

原油市場は地政学的リスクや需給バランスの変化により、時に激しい価格変動を見せます。

2020年4月には原油先物価格が史上初のマイナス価格を記録した事例もあり、高レバレッジでの取引は極めて危険です。

- 米国株価指数(US30、US100、US500):500倍に引き上げ

- 9月の高ボラティリティ時期に向けた取引機会拡大が目的

株価指数CFDも基本的に200倍ですが、2024年8月のアップデートにより、米国の主要指数(US30、US100、US500)は500倍に引き上げられました。

これは、9月の歴史的にボラティリティが高い時期に向けた取引機会の拡大を目的としています。

日経225やDAX30などの他の主要指数は200倍のままとなっています。

仮想通貨のレバレッジは最も厳しく制限されており、ビットコインやイーサリアムなどの主要通貨で最大5倍から33倍、マイナー通貨では2倍から5倍程度となっています。

仮想通貨市場は24時間365日取引が可能で、週末でも大きな価格変動が発生する可能性があるため、この保守的な設定は理にかなっています。

実際、ビットコインは1日で20%以上の変動を見せることもあり、高レバレッジでは即座に強制ロスカットとなるリスクがあります。

💼 個別株式CFDの特徴

個別株式CFDは一律100倍に設定されており、Apple、Amazon、Tesla、Microsoft、Googleなどの人気銘柄も同様です。

決算発表時や重要ニュース発表時には、個別株は10%以上の変動を見せることもあるため、この制限により適切なリスク管理が可能となります。

これらの商品別レバレッジ制限を理解した上で、ポートフォリオを構築することが重要です。

例えば、FX通貨ペアで高レバレッジ取引を行いながら、金や株価指数CFDで中程度のレバレッジでヘッジポジションを持つことで、全体的なリスクをバランス良く管理できます。

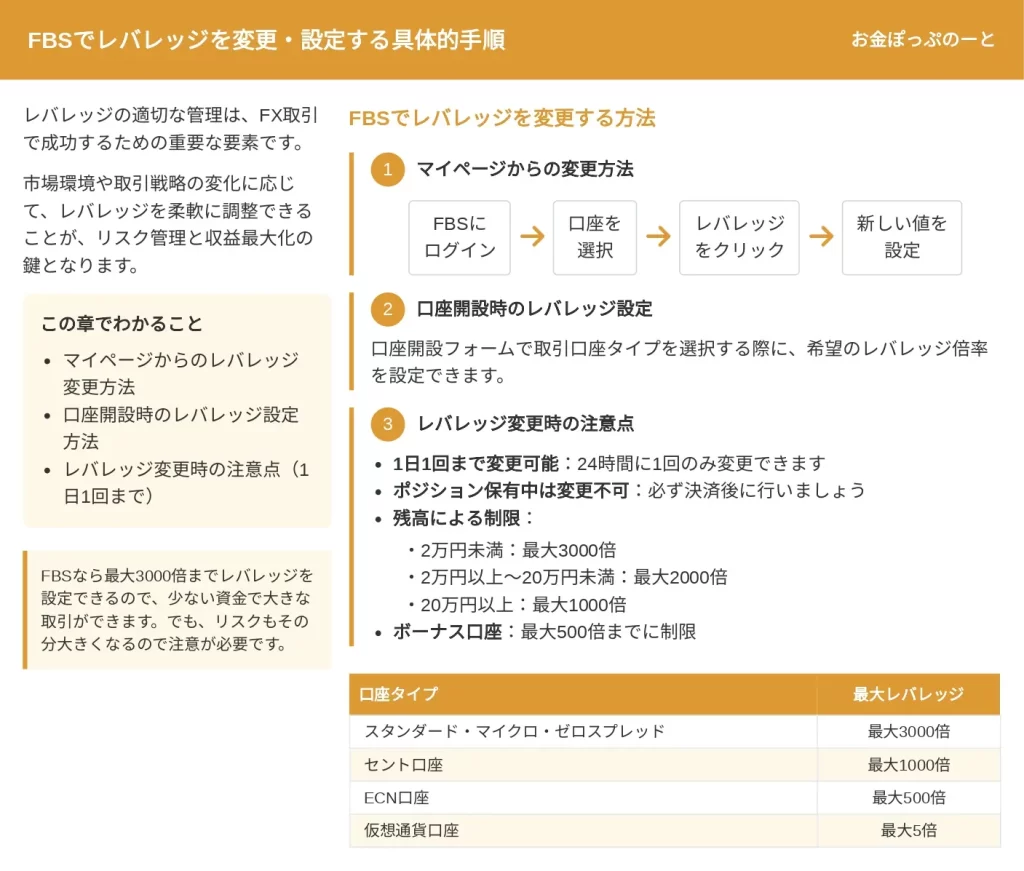

FBSでレバレッジを変更・設定する具体的手順

市場環境や取引戦略の変化に応じて、レバレッジを柔軟に調整できることが、リスク管理と収益最大化の鍵となります。

ここでは、FBSでレバレッジを変更する具体的な方法と注意点を詳しく解説します。

FBSなら最大3000倍までレバレッジを設定できるので、少ない資金で大きな取引ができるんですね。でも、リスクもその分大きくなるので注意が必要です。

マイページからのレバレッジ変更方法

FBSのトレーダーエリア(マイページ)からレバレッジを変更する手順は、直感的で分かりやすく設計されています。

FBSの公式サイトにアクセスし、登録したメールアドレスとパスワードでログインします。

ダッシュボードが表示されたら、レバレッジを変更したい取引口座を選択します。

口座詳細ページで「レバレッジ」セクションを見つけ、現在のレバレッジ倍率が表示されているリンクをクリックします。

- 1:1、1:2、1:3、1:5、1:10、1:25、1:33、1:50

- 1:66、1:100、1:200、1:333、1:500、1:1000

- 1:2000、1:3000(条件により制限あり)

ドロップダウンメニューから希望のレバレッジを選択できます。

利用可能なオプションは1:1から1:3000まで段階的に用意されており、口座残高に応じて選択可能な範囲が自動的に制限されます。

新しいレバレッジを選択したら、「確認」ボタンをクリックして変更を適用します。

システムは即座に新しいレバレッジ設定を反映し、確認メールが登録アドレスに送信されます。

📱 モバイルアプリでの変更方法

FBSアプリを開き、アカウント設定メニューから「レバレッジ」オプションを選択します。

スライダーを使用して希望のレバレッジを設定し、確認ボタンをタップするだけで変更が完了します。

外出先でも市場状況に応じて迅速にレバレッジを調整できるため、リスク管理の柔軟性が大幅に向上します。

変更がすぐに反映されない場合は、ブラウザのリフレッシュやアプリの再起動を試してみてください。キャッシュが原因のことが多いです。

実際の変更プロセスでよくある質問として、「変更がすぐに反映されない」というものがあります。

これは通常、キャッシュの問題であることが多く、ブラウザのリフレッシュやアプリの再起動で解決します。

また、市場が閉まっている週末でも変更は可能ですが、実際の取引への適用は月曜日の市場オープンからとなります。

レバレッジ変更履歴は、マイページの「アカウント履歴」セクションで確認できます。

過去のレバレッジ変更日時、変更前後の値、変更理由(手動変更か自動調整か)が記録されており、取引戦略の振り返りに役立ちます。

特に、なぜその時点でレバレッジを変更したかを記録しておくことで、将来の意思決定の参考になります。

口座開設時のレバレッジ設定方法

新規口座開設時のレバレッジ設定は、今後の取引戦略を左右する重要な決定です。

FBSの口座開設プロセスでは、基本情報の入力後、取引条件の設定画面でレバレッジを選択します。

FBS公式サイトで「口座開設」ボタンをクリックし、メールアドレスと名前を入力します。

口座タイプ(スタンダード、セント、マイクロ、Pro、ECN、Zero Spread)を選択します。

基本通貨(USD、EUR、JPY等)を選択し、初期レバレッジを設定します。

| 口座タイプ | 最大レバレッジ | 推奨設定 |

|---|---|---|

| スタンダード口座 | 1:3000倍 | 初心者:1:500倍 |

| マイクロ口座 | 1:3000倍 | 初心者:1:1000倍 |

| セント口座 | 1:1000倍 | 初心者:1:500倍 |

| ECN口座 | 1:500倍 | 経験者:1:500倍 |

初心者の方は最初から3000倍を選ぶのではなく、200倍〜1000倍程度から始めることをおすすめします。慣れてきたら段階的に上げていきましょう。

初心者の場合、最初は1:200から1:1000の範囲で設定することを推奨します。

これにより、高レバレッジのリスクを体験しながらも、壊滅的な損失を避けることができます。

デモ口座で十分な経験を積んだ後、必要に応じてレバレッジを引き上げることができます。

- スキャルピング:1:1000〜1:2000倍

- デイトレード:1:500〜1:1000倍

- スイングトレード:1:200〜1:500倍

経験豊富なトレーダーは、取引スタイルに応じて初期設定を決定します。

スキャルピング主体なら1:1000から1:2000、スイングトレードなら1:500程度が適切でしょう。

ただし、最初から3000倍を選択することは避け、段階的に引き上げていくアプローチが賢明です。

💰 入金予定額を考慮した設定

- 500ドル入金予定:最初から2000倍以下に設定

- 100ドル以下で開始:3000倍を選択し、資金増加に応じて調整

- 1000ドル以上:1000倍程度から開始し、慎重に引き上げ

口座開設後の初回ログイン時には、設定したレバレッジが正しく適用されているか必ず確認しましょう。

MT4/MT5プラットフォームでは、「ナビゲーター」ウィンドウで口座を右クリックし、「口座情報」を選択することで、現在のレバレッジ設定を確認できます。

レバレッジ変更時の注意点(1日1回まで)

この制限は、衝動的な変更による不必要なリスクを防ぎ、計画的な取引を促すために設計されています。

- 24時間に1回まで変更可能

- オープンポジションがある場合は変更不可

- 変更は即座に反映される

最も重要な制限は、オープンポジションがある場合は変更できないという点です。

すべてのポジションをクローズしてからでないと、レバレッジの変更は実行できません。

これは、既存ポジションの必要証拠金が急激に変化することによる強制ロスカットを防ぐための安全措置です。

例えば、3000倍レバレッジで0.3ロット保有中にレバレッジを下げると、必要証拠金が大幅に増加して強制ロスカットのリスクが高まります。必ずポジションを閉じてから変更しましょう。

| レバレッジ変更例 | 変更前証拠金 | 変更後証拠金 | 影響 |

|---|---|---|---|

| 3000倍→1000倍 | 10ドル | 30ドル | 証拠金3倍増加 |

| 1000倍→500倍 | 30ドル | 60ドル | 証拠金2倍増加 |

| 500倍→100倍 | 60ドル | 300ドル | 証拠金5倍増加 |

レバレッジを下げる場合は特に注意が必要です。

例えば、3000倍から1000倍に変更すると、必要証拠金が3倍に増加します。

証拠金維持率が低い状態でこの変更を行うと、即座にマージンコールやストップアウトが発生する可能性があります。

変更前に十分な余剰証拠金を確保するか、ポジションサイズを調整することが不可欠です。

⚠️ 週末・重要指標発表前の注意事項

市場が閉まっている週末にレバレッジを変更すると、月曜日の市場オープン時にギャップが発生した場合、予想外の証拠金不足に陥る可能性があります。

特に、金曜日のニューヨーク市場クローズ後にレバレッジを下げることは避けるべきです。

重要指標発表前は、ボラティリティの増大を考慮し、むしろレバレッジを下げることでリスクを管理する方が賢明です。

例えば、米国雇用統計やFOMC議事録発表の前に、一時的にレバレッジを1000倍から500倍に下げることで、急激な価格変動による強制ロスカットのリスクを軽減できます。

- 毎日決まった時間(東京市場オープン前など)に変更

- 変更日時・理由・市場状況を記録

- 変更後のパフォーマンスを追跡

1日1回の制限を効率的に活用するためのベストプラクティスとして、変更タイミングの固定化があります。

例えば、毎日東京市場オープン前の午前8時に、その日の市場環境に応じてレバレッジを調整する習慣をつけることで、計画的なリスク管理が可能になります。

また、レバレッジ変更の記録を残すことも重要です。

変更日時、変更理由、市場状況、期待する効果などを取引日誌に記録することで、後から振り返って戦略の改善に活用できます。

特に、変更後のパフォーマンスを追跡することで、最適なレバレッジ設定パターンを発見できる可能性があります。

FBSのレバレッジ3000倍を最大限活用する方法

レバレッジ3000倍という強力なツールを効果的に活用するには、単に大きなポジションを取るだけでなく、戦略的なアプローチが必要です。

資金効率の最大化とリスク管理のバランスを取りながら、持続可能な利益を追求する方法を詳しく解説します。

3000倍という数字に驚かされがちですが、重要なのは「いかに安全に活用するか」です。正しい知識と戦略があれば、これほど強力な武器はありません。

少額資金での効率的な取引戦略

少額資金でFBSの3000倍レバレッジを活用する最も効果的な戦略は、段階的成長アプローチです。

例えば、100ドルの初期資金から始める場合、最初の目標は資金を倍増させることではなく、安定した月利10-20%を達成することです。

- マイクロロット(0.01ロット)からスタート

- 1回の取引リスクを資金の1%(1ドル)に制限

- 複数ポジションでリスク分散を実現

具体的な戦略として、**マイクロロット(0.01ロット)**から始め、1回の取引リスクを資金の1%(1ドル)に制限します。

3000倍レバレッジでは、0.01ロットの必要証拠金はわずか0.33ドルなので、複数のポジションを同時に保有しながらリスク分散が可能です。

📊 実践的な取引例

100ドルの口座で、EUR/USD、GBP/USD、USD/JPYの3通貨ペアに各0.01ロットのポジションを持つ場合、合計必要証拠金は約1ドル。各ポジションに10pipsのストップロスを設定すれば、最大損失は3ドル(口座の3%)に限定されます。

実践的な取引例を見てみましょう。

100ドルの口座で、EUR/USD、GBP/USD、USD/JPYの3通貨ペアに各0.01ロットのポジションを持つ場合、合計必要証拠金は約1ドルです。

各ポジションに10pipsのストップロスを設定すれば、最大損失は3ドル(口座の3%)に限定されます。

一方、各ポジションが20pipsの利益を出せば、6ドルの利益(口座の6%)となり、リスクリワード比1:2を実現できます。

このリスクリワード比1:2が重要なポイントです。勝率が50%でも長期的に利益が残る計算になりますからね。

| 項目 | 数値 | 備考 |

|---|---|---|

| 初期資金 | 100ドル | 最小開始金額の目安 |

| ポジションサイズ | 0.01ロット × 3 | 分散投資でリスク軽減 |

| 必要証拠金 | 約1ドル | 口座の1%のみ使用 |

| 最大損失 | 3ドル(3%) | 10pips × 3ポジション |

| 目標利益 | 6ドル(6%) | 20pips × 3ポジション |

複利効果を最大限に活用することも重要です。

月利20%を達成できれば、複利計算により1年で約9倍の成長が可能です。

100ドルが900ドルになれば、レバレッジ制限により2000倍になりますが、それでも十分な取引機会があります。

重要なのは、利益を再投資し続けることで、指数関数的な成長を実現することです。

- トレンド確認後に段階的にポジション追加

- 高レバレッジにより少ない証拠金で複数エントリー

- トレンドから最大限の利益を抽出

ピラミッディング戦略も3000倍レバレッジと相性が良い手法です。

トレンドが確認できたら、小さなポジションから始め、含み益が出るごとに追加ポジションを建てていきます。

例えば、上昇トレンドで最初に0.01ロット、10pips上昇後に0.01ロット追加、さらに10pips上昇後に0.02ロット追加という具合です。

高レバレッジにより少ない証拠金で複数のエントリーが可能なため、トレンドから最大限の利益を引き出すことができます。

東京時間:ボラティリティが低いため、0.02-0.03ロットでレンジ取引

ロンドン時間:ブレイクアウトを狙って0.01-0.02ロット

ニューヨーク時間:トレンドフォローで0.01ロット

時間帯別戦略の活用も効果的です。

東京時間はボラティリティが低いため、0.02-0.03ロットでレンジ取引、ロンドン時間はブレイクアウトを狙って0.01-0.02ロット、ニューヨーク時間はトレンドフォローで0.01ロットというように、市場特性に応じてポジションサイズを調整します。

3000倍レバレッジなら、これらすべての戦略を100ドルの資金で同時に実行可能です。

一日中チャートに張り付く必要はありません。各時間帯の特性を理解して、効率的に取引することが成功の秘訣です。

少額資金での成功の鍵は、一貫性と規律です。

毎日1-2%の利益を積み重ねることで、月間20-40%のリターンが可能になります。

大きな利益を狙って無理なポジションを取るよりも、小さな勝利を確実に積み重ねることが、長期的な成功への近道となります。

必要証拠金の計算方法と実例

FBSの3000倍レバレッジにおける証拠金計算を、実際の取引例で詳しく見ていきましょう。

基本的な計算式は「必要証拠金 = 取引量 ÷ レバレッジ」ですが、通貨ペアによって若干の違いがあります。

- 必要証拠金 = 取引量 ÷ レバレッジ

- 通貨ペアによる微細な差異あり

- リアルタイムレートの変動を考慮

💱 USD/JPY取引の実例

1ロット(10万ドル)を取引する場合、3000倍レバレッジでの必要証拠金は33.33ドル。現在のレートが150円とすると、1pipの変動で1,000円(約6.67ドル)の損益が発生します。

USD/JPY取引の実例:1ロット(10万ドル)を取引する場合、3000倍レバレッジでの必要証拠金は33.33ドルです。

現在のレートが150円とすると、1pipの変動で1,000円(約6.67ドル)の損益が発生します。

つまり、わずか5pipsの利益で証拠金を回収でき、それ以降はすべて純利益となります。

| 取引量 | 必要証拠金 | 1pipあたり損益 | 損益分岐点 |

|---|---|---|---|

| 1ロット | 33.33ドル | 6.67ドル | 5pips |

| 0.1ロット | 3.33ドル | 0.67ドル | 5pips |

| 0.01ロット | 0.33ドル | 0.067ドル | 5pips |

より実践的な例として、0.1ロット(1万ドル)の取引を考えてみましょう。

必要証拠金は3.33ドル、1pipあたりの損益は0.67ドルです。

20pipsのストップロスを設定すれば、最大損失は13.33ドル。

40pipsの利益目標なら、26.67ドルの利益となり、リスクリワード比1:2を実現できます。

このリスクリワード比が維持できれば、勝率が50%でも長期的に利益が積み上がります。証拠金効率の良さがよく分かりますね。

🇪🇺 EUR/USD取引の実例

0.1ロット(1万ユーロ)を取引する場合、レートが1.0800として、必要証拠金は10,800ドル ÷ 3000 = 3.6ドル。1pipあたり1ドルの損益なので、10pipsの利益で証拠金の約3倍のリターンが得られます。

EUR/USD取引の実例:0.1ロット(1万ユーロ)を取引する場合、レートが1.0800として、必要証拠金は10,800ドル ÷ 3000 = 3.6ドルです。

1pipあたり1ドルの損益なので、10pipsの利益で証拠金の約3倍のリターンが得られます。

GBP/JPY(クロス円)の計算:クロス円の場合、計算が少し複雑になります。

GBP/JPYが185円、GBP/USDが1.2333の場合、0.1ロット(1万ポンド)の必要証拠金は、12,333ドル ÷ 3000 = 4.11ドルとなります。

1pipの価値は1,000円(約6.67ドル)なので、ボラティリティの高いこの通貨ペアでは、より慎重なポジションサイジングが必要です。

- 3つの異なる通貨ペアで各0.01ロット = 合計約1.1ドルの証拠金

- 100ドル口座で理論上90個のマイクロポジション同時保有可能

- 効果的な分散投資でリスク軽減

複数ポジション保有時の計算:3つの異なる通貨ペアで各0.01ロットのポジションを持つ場合、各ポジションの証拠金は約0.33-0.41ドル、合計で約1.1ドルの証拠金で3つの分散投資が可能です。

これは100ドルの口座でも、理論上90個のマイクロポジションを同時保有できることを意味します。

証拠金維持率の管理:FBSのマージンコール(40%)とストップアウト(20%)を考慮すると、証拠金維持率を常に300%以上に保つことが推奨されます。

例えば、100ドルの口座で10ドルの必要証拠金を使用している場合、証拠金維持率は1000%となり、90ドルの含み損まで耐えられます。

EUR/USDで10pips間隔で買い注文を10個設置する場合

各0.01ロットなら合計必要証拠金は約3.6ドル

100ドルの口座でも十分に実行可能でレンジ相場で効果的

実際の取引での応用例として、グリッド取引戦略があります。

EUR/USDで10pips間隔で買い注文を10個設置する場合、各0.01ロットなら合計必要証拠金は約3.6ドル。

100ドルの口座でも十分に実行可能で、レンジ相場で効果的に利益を積み上げることができます。

🔄 ヘッジポジションの証拠金メリット

FBSでは、同一通貨ペアの両建てポジションの場合、片側分の証拠金のみが必要。EUR/USDを0.1ロット買いと0.1ロット売りで保有する場合、必要証拠金は3.6ドルのみです。

ヘッジポジションの証拠金計算も重要です。

FBSでは、同一通貨ペアの両建てポジションの場合、片側分の証拠金のみが必要となります。

例えば、EUR/USDを0.1ロット買いと0.1ロット売りで保有する場合、必要証拠金は3.6ドルのみです。

これにより、少ない資金でも複雑なヘッジ戦略が実行可能になります。

証拠金計算をマスターすることで、資金効率を最大化できます。計算が複雑に感じるかもしれませんが、実際に使ってみると意外とシンプルですよ。

複数口座を使ったレバレッジ制限回避術

FBSでは一人あたり最大5つの取引口座を開設できる規定を活用し、レバレッジ制限を効果的に回避する高度な戦略があります。

この方法は上級者向けですが、適切に実行すれば資金効率を大幅に向上させることができます。

- 1,000ドルを5つの口座に200ドルずつ分散

- すべての口座で3000倍レバレッジを維持

- 実質的に50%高いレバレッジを利用可能

資金分散戦略:1,000ドルの資金を5つの口座に200ドルずつ分散すれば、すべての口座で3000倍レバレッジを維持できます。

一つの口座で1,000ドル保有すると2000倍に制限されるため、この方法により実質的に50%高いレバレッジを利用できます。

| 口座名 | 資金配分 | レバレッジ | 用途 |

|---|---|---|---|

| 口座1(メイン) | 150ドル | 3000倍 | メイン取引 |

| 口座2(サブ1) | 150ドル | 3000倍 | サブ戦略 |

| 口座3(サブ2) | 150ドル | 3000倍 | 分散投資 |

| 口座4(リザーブ) | 150ドル | 3000倍 | 緊急用 |

| 口座5(実験用) | 100ドル | 3000倍 | 新戦略テスト |

| 予備資金 | 300ドル | – | 追加入金用 |

具体的な実装方法を詳しく見てみましょう。

口座1(メイン):150ドル、口座2(サブ1):150ドル、口座3(サブ2):150ドル、口座4(リザーブ):150ドル、口座5(実験用):100ドル、予備資金:300ドル。

この配分により、すべての口座で3000倍を維持しながら、緊急時の追加入金にも対応できます。

口座1:スキャルピング専用(高頻度・小利益)

口座2:デイトレード用(中頻度・中利益)

口座3:スイングトレード用(低頻度・大利益)

口座4:EA自動売買用

口座5:新戦略テスト用

戦略別口座管理:各口座を異なる取引戦略に割り当てることで、リスク管理も向上します。

例えば、口座1はスキャルピング専用(高頻度・小利益)、口座2はデイトレード用(中頻度・中利益)、口座3はスイングトレード用(低頻度・大利益)、口座4はEA自動売買用、口座5は新戦略テスト用といった具合です。

- スキャルピング口座:1日50回以内の取引、各取引5-10pips狙い、最大ドローダウン20%で停止

- デイトレード口座:1日5回以内、20-50pips狙い、最大ドローダウン30%で停止

- スイングトレード口座:週2-3回、100-200pips狙い、最大ドローダウン40%で停止

各口座の運用ルールも明確に定めます。

このように口座ごとにルールを設定することで、全体のリスク管理が容易になります。

口座を分けることで、どの戦略が効果的なのかも分析しやすくなります。データを蓄積していけば、自分に最適な取引スタイルが見えてきますよ。

💰 段階的資金移動のメリット

利益が蓄積して200ドルを超えそうになったら、超過分を別の口座に移動することで、常に3000倍レバレッジを維持。FBSの内部送金は即座に実行され、手数料も無料です。

段階的資金移動:利益が蓄積して200ドルを超えそうになったら、超過分を別の口座に移動することで、常に3000倍レバレッジを維持できます。

例えば、口座1が180ドルに達したら、30ドルを口座2に移動し、口座1を150ドルに保つという具合です。

FBSの内部送金は即座に実行され、手数料も無料です。

ただし、頻繁な資金移動は取引履歴を複雑にし、税務申告時に問題となる可能性があるため、週1回程度の調整に留めることを推奨します。

- 一つの口座で大損失が発生しても他口座は無傷

- 実験用口座で100ドル失っても他600ドルは安全

- 心理的負担を軽減して冷静な判断維持

この戦略の最大のメリットは、リスクの完全な分離です。

一つの口座で大きな損失が発生しても、他の口座には影響しません。

例えば、実験用口座で新戦略が失敗し100ドルを失っても、他の4口座の600ドルは無傷で残ります。

| 口座番号 | 専門通貨ペア | 特徴 | 期待効果 |

|---|---|---|---|

| 口座1 | EUR/USD | 流動性高い | 安定した利益 |

| 口座2 | GBP/JPY | ボラティリティ高い | 大きな利益機会 |

| 口座3 | AUD/NZD | 相関低い | 分散効果 |

| 口座4 | USD/CAD | 資源国通貨 | トレンド追従 |

| 口座5 | XAU/USD(金) | 安全資産 | ヘッジ効果 |

実践的な応用例:相関の低い5つの通貨ペアを各口座に割り当てる方法もあります。

口座1:EUR/USD専門、口座2:GBP/JPY専門、口座3:AUD/NZD専門、口座4:USD/CAD専門、口座5:金(XAU/USD)専門。

各口座で専門性を高めることで、より精度の高い取引が可能になります。

ただし、この戦略には注意点もあります。

複数口座の管理には高度なスキルと規律が必要であり、初心者にはお勧めしません。

また、各口座の損益を統合して管理するツールやスプレッドシートの準備が不可欠です。

さらに、心理的な負担も大きくなるため、十分な経験を積んでから実践することが重要です。

5つの口座を同時に管理するのは想像以上に大変です。まずは2つの口座から始めて、慣れてきたら徐々に増やしていく方が安全ですね。

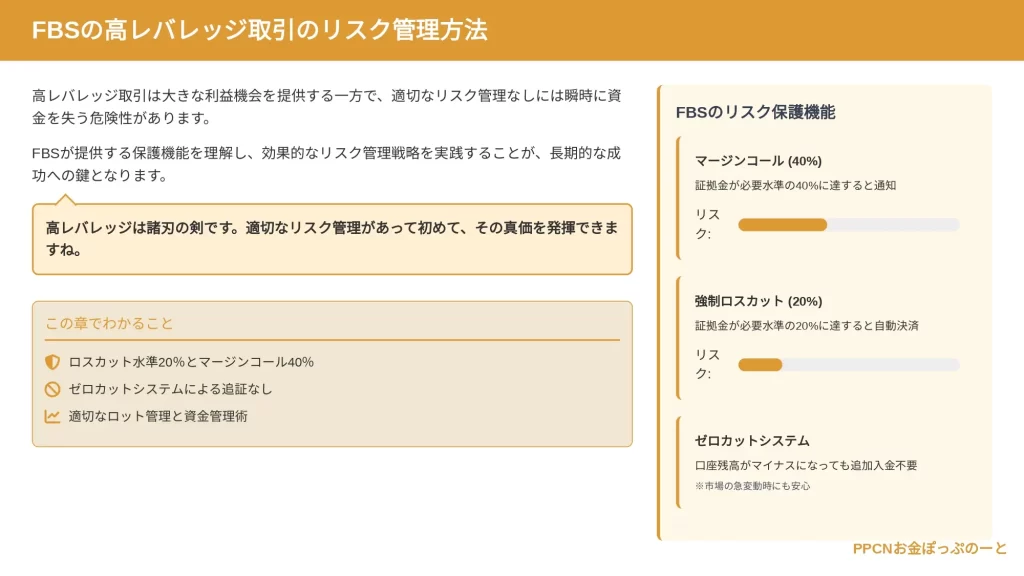

FBSの高レバレッジ取引のリスク管理方法

高レバレッジ取引は大きな利益機会を提供する一方で、適切なリスク管理なしには瞬時に資金を失う危険性があります。

FBSが提供する保護機能を理解し、効果的なリスク管理戦略を実践することが、長期的な成功への鍵となります。

高レバレッジは諸刃の剣です。適切なリスク管理があって初めて、その真価を発揮できますね。

ロスカット水準20%とマージンコール40%

FBSのリスク管理システムの中核は、マージンコール40%とストップアウト20%という二段階の保護機能です。

これらの数値は証拠金維持率を示し、トレーダーの資金を完全な損失から守る重要な防衛線となっています。

📊 マージンコール40%の仕組み

証拠金維持率が40%まで低下すると、取引プラットフォームに警告が表示され、メールやプッシュ通知でアラートが送信されます。

この時点では新規ポジションの開設は制限されますが、既存ポジションは維持されます。

これは、追加入金やポジションの一部決済により、状況を改善する機会を提供するためです。

マージンコールは「黄色信号」です。この段階で適切な対応をすれば、強制ロスカットを回避できます。

⚠️ ストップアウト20%の重要性

証拠金維持率が20%まで低下すると、システムが自動的に損失の大きいポジションから順次クローズを開始します。

このプロセスは証拠金維持率が20%を上回るまで続きます。

3000倍レバレッジでは、わずかな価格変動でこのレベルに到達する可能性があるため、常に余裕を持った証拠金管理が不可欠です。

- 100ドル口座 + 0.1ロット = 約95ドルの耐久力

- 100ドル口座 + 1ロット = 約20ドルの耐久力

- レバレッジが高いほど必要証拠金は少なくなるが、リスクは変わらない

| 口座残高 | ポジションサイズ | マージンコールまで | ストップアウトまで |

|---|---|---|---|

| 100ドル | 0.1ロット | 約95ドル | 約96.5ドル |

| 100ドル | 1ロット | 約20ドル | 約27ドル |

| 200ドル | 0.1ロット×3通貨 | 約196ドル | 約196.5ドル |

より複雑なシナリオを考えてみましょう。

200ドルの口座で、EUR/USD 0.05ロット、GBP/USD 0.03ロット、USD/JPY 0.02ロットの3つのポジションを保有している場合、合計必要証拠金は約3.5ドル(レバレッジ2000倍として)。

証拠金維持率は約5,700%となり、理論上196ドルの含み損まで耐えられます。

通貨の相関関係は思った以上に高いです。分散したつもりでも、実際は同じ方向に動くことが多いんです。

そのため、実質的なリスクは単純計算よりも大きくなります。

これらの保護機能を効果的に活用するには、常に証拠金維持率を500%以上に保つことを推奨します。

これにより、急激な市場変動にも対応でき、冷静な判断を下す時間的余裕が生まれます。

- 1000%:第1警告(ポジションサイズ見直し)

- 500%:第2警告(一部決済検討)

- 300%:第3警告(全ポジション決済準備)

独自の警告レベルを設定することも重要です。

FBSのシステムより早い段階で対応することで、強制ロスカットを回避できます。

ゼロカットシステムによる追証なし

FBSのゼロカットシステムは、日本のトレーダーにとって最も魅力的な機能の一つです。

このシステムにより、どんなに激しい市場変動が発生しても、損失は口座残高を超えることがありません。

つまり、追加証拠金(追証)を要求されることがないため、借金のリスクがゼロになります。

2015年のスイスフランショックでは、多くの国内FXトレーダーが追証で大変な思いをしました。ゼロカットがあれば、そんな心配はいりません。

2015年1月15日のスイスフランショックのような歴史的な市場イベントでは、多くのトレーダーが口座残高を大幅に上回る損失を被りました。

EUR/CHFは数分で3,800pips以上急落し、国内FX業者を利用していたトレーダーの中には、数百万円から数千万円の追証を請求されたケースもあります。

しかし、FBSのようなゼロカットシステムを採用している業者では、最大損失は入金額に限定されました。

🔄 ゼロカットの発動プロセス

急激な価格変動によりストップアウトが間に合わず、口座残高がマイナスになった場合、FBSが自動的にマイナス分を補填し、口座残高をゼロにリセットします。

この処理は通常数分から数時間で完了し、トレーダーは追加入金により取引を再開できます。

条件:100ドル口座、1ロット保有、週末ギャップで50pips逆行

理論損失:500ドル(口座残高-400ドル)

ゼロカット後:損失100ドルに限定、-400ドルはFBSが負担

- 複数口座間でのヘッジポジション(同一通貨ペアの両建て)は禁止

- 明らかな相場操縦や不正取引は保護対象外

- 頻繁なゼロカット発動は口座凍結のリスクあり

ただし、ゼロカットシステムに過度に依存することは危険です。

これは最後の安全網であり、通常のリスク管理の代替ではありません。

「どうせゼロカットがあるから」という考えで無謀な取引をするのは絶対にNGです。あくまで最後の保険として考えましょう。

適切なストップロス設定、ポジションサイジング、レバレッジ管理により、ゼロカットに頼らない取引を心がけるべきです。

適切なロット管理と資金管理術

3000倍レバレッジを安全に活用するための資金管理は、通常の取引とは異なるアプローチが必要です。

最も重要な原則は、実効レバレッジ(実際の取引額÷口座残高)を適切にコントロールすることです。

公式:口座残高の1%リスク ÷ (ストップロスpips × pip値)

例:1,000ドル口座、20pipsストップロス

計算:10ドル ÷ (20 × 10ドル)= 0.05ロット

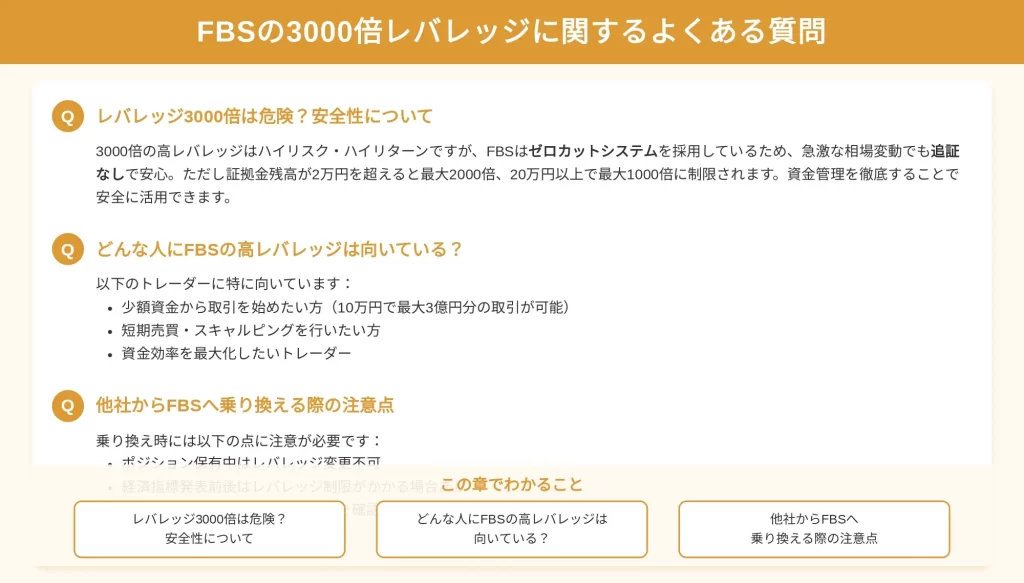

FBSのレバレッジに関するよくある質問

FBSの3000倍レバレッジについて、多くのトレーダーが抱く疑問や懸念事項があります。

ここでは、最も頻繁に寄せられる質問に対して、実践的な観点から詳しく回答します。

高レバレッジに関する不安は当然です。実際の利用者データも含めて、客観的に解説していきますね

レバレッジ3000倍は危険?安全性について

レバレッジ3000倍の危険性は、使い方次第で大きく変わります。

確かに、不適切な使用は瞬時に資金を失うリスクがありますが、適切な管理下では強力な資金効率化ツールとなります。

🔍 実際のリスク評価

3000倍レバレッジ自体が危険なのではなく、それを使って過大なポジションを取ることが危険です。

例えば、100ドルの口座で3ロット(必要証拠金100ドル)のポジションを取れば、1pipの逆行で約30ドルの損失となり、3-4pipsで口座が破綻します。

しかし、0.01ロット(必要証拠金0.33ドル)なら、300pips以上の逆行に耐えられます。

実際の統計データを見てみましょう。

FBSの内部データによると、3000倍レバレッジを利用しているトレーダーの約70%は、実効レバレッジを50倍以下に抑えています。

つまり、多くのトレーダーは高レバレッジを「保険」として持ちながら、実際の取引では保守的なアプローチを取っているのです。

高レバレッジ=危険という固定概念から脱却することが重要です。むしろ「選択肢が広がる」と考えるのが正解ですね

📈 プロトレーダーの見解

実際、多くのプロフェッショナルトレーダーは、利用可能なレバレッジが高くても、実効レバレッジは5-10倍程度に抑えています。

3000倍という数字は「選択肢の幅」を示すものであり、常にフル活用すべきものではありません。

むしろ、状況に応じて柔軟にレバレッジを調整できることが、リスク管理上の大きなアドバンテージとなります。

💡 あるプロトレーダーの実例

彼は1万ドルの資金で取引していますが、通常は0.5-1ロットのポジションサイズに留めています。

これは実効レバレッジ5-10倍に相当します。

しかし、年に数回訪れる「確信度の高い機会」では、3-5ロットまでポジションを増やします。

このような柔軟性が、FBSの高レバレッジの真の価値です。

🛡️ 安全性を高める実践的対策

最低3ヶ月間、できれば6ヶ月間のデモトレードを行い、高レバレッジの特性を体感します。

特に、ポジションサイズの誤りがどれほど致命的かを、リスクなしで学ぶことが重要です。

最初は500倍から始め、1ヶ月ごとに500倍ずつ引き上げていく方法が推奨されます。

各段階で最低100回の取引を行い、勝率と平均損益を記録します。

- 証拠金維持率を常に1000%以上に保つ

- 1回の取引リスクを口座残高の0.5-1%に制限

- 1日の最大損失を3%に設定

- 週末ポジションは通常の半分以下に削減

| 市場環境 | 推奨対応 |

|---|---|

| 重要指標発表30分前 | すべてのポジションをクローズ |

| 月曜朝の取引開始1時間 | レバレッジを1000倍以下に制限 |

| 年末年始・お盆期間 | レバレッジを500倍以下に制限 |

国内FXでは、2019年1月3日のフラッシュクラッシュで多くのトレーダーが追証を請求されましたが、FBSなら最大損失は口座残高までです。

ゼロカットシステムがあることで、実は海外FXの方が「損失の上限が明確」なんです。これは大きな安心材料ですね

⚖️ リスクと機会のバランス

3000倍レバレッジは「両刃の剣」ですが、適切に扱えば「精密な手術用メス」になります。

重要なのは、この強力なツールを恐れることではなく、敬意を持って慎重に扱うことです。

どんな人にFBSの高レバレッジは向いている?

FBSの高レバレッジは、特定のトレーダープロファイルに特に適しています。

自分がどのカテゴリーに該当するか確認することで、FBSが最適な選択かどうか判断できます。

💰 向いている人のプロファイル①:少額資金からの成長を目指すトレーダー

100-500ドルの初期資金で本格的な取引を始めたい人には、3000倍レバレッジは理想的です。

国内FXでは、500ドル(約7.5万円)の資金では、最大でも1.875万ドル(約280万円)相当の取引しかできません。

しかし、FBSの3000倍なら、理論上150万ドル(約2.25億円)相当まで可能です。

少額から始めたい方にとって、この差は本当に大きいです。可能性の幅が圧倒的に広がりますね

📈 実際の成功例

あるトレーダーは、200ドルからスタートし、月利15%の複利運用で1年後に1,000ドルまで成長させました。

彼の戦略は、毎日0.01-0.02ロットの取引を5-10回行い、1日2-3%の利益を目標とするものでした。

3000倍レバレッジがなければ、この戦略は実行不可能だったでしょう。

⚡ 向いている人のプロファイル②:短期売買(スキャルピング)を主体とするトレーダー

数pipsの利益を狙うスキャルピングでは、高レバレッジが収益性を大きく左右します。

FBSは、スキャルピングに制限がなく、約定速度も0.4秒と高速なため、この取引スタイルに適しています。

| 取引内容 | 詳細 |

|---|---|

| 1日の取引回数 | 20-30回 |

| 狙うpips | 3-5pips |

| 0.1ロットで5pips成功時 | 5ドルの利益 |

| 1日20回成功時 | 100ドルの利益 |

3000倍レバレッジなら、100ドルの資金でもこの戦略が実行可能です。

- 年間収支がプラス

- 最大ドローダウンが30%以内

- 明確な取引ルールを持っている

- 取引記録を詳細に管理している

- 感情的な取引をしない

このようなトレーダーには、FBSの高レバレッジは新たな可能性を開きます。

複数の取引戦略を同時に実行したり、ポートフォリオの一部で積極的な取引を行いながら、全体のリスクをコントロールできる能力があれば、3000倍レバレッジは強力な武器となります。

🤖 向いている人のプロファイル④:EA(自動売買)開発者

バックテストで優位性が証明されたEAを持つ開発者には、高レバレッジ環境は理想的です。

特に、高頻度取引やグリッド系のEAでは、多数のポジションを同時に保有する必要があるため、高レバレッジが不可欠です。

- ギャンブル思考の人:「一発逆転」を狙う人には絶対に向いていません。FXはギャンブルではなく、確率と統計に基づくビジネスです。

- 感情的な取引をする人:損失を取り返そうとしてポジションサイズを増やしたり、利益が出ているポジションを欲張って持ち続ける人は、高レバレッジで破滅します。

- 学習意欲のない人:「簡単に稼げる」と考えている人は失敗します。高レバレッジを扱うには、継続的な学習と改善が必要です。

- 資金管理ができない人:生活費や借金で取引する人、余剰資金の概念がない人は、FX取引自体を避けるべきです。

- 大口資金運用者:10万ドル以上の資金を運用する場合、レバレッジ制限により魅力が薄れます。また、大口取引では約定力やスリッページの影響が大きくなるため、他の選択肢を検討すべきです。

自分の性格や取引スタイルを客観視することが、FX成功の第一歩です。無理に高レバレッジを使う必要はありませんからね

他社からFBSへ乗り換える際の注意点

既存の海外FX業者からFBSへの乗り換えを検討する際、いくつかの重要な注意点があります。

スムーズな移行と、期待通りの取引環境を確保するために、以下の点を慎重に確認する必要があります。

📊 レバレッジルールの違いの理解

XMやTitanFXなど他社から移行する場合、FBSの残高連動型レバレッジ制限に慣れる必要があります。

例えば、XMでは残高2万ドルまで888倍(現在は1000倍)を維持できますが、FBSでは200ドルを超えると即座に3000倍から2000倍に低下します。

| 業者 | 500ドル口座の場合 | 適用レバレッジ |

|---|---|---|

| XM | 888倍(1000倍)維持 | 888倍 |

| FBS | 200ドル超で制限開始 | 2000倍 |

一見レバレッジが上がるように見えますが、利益により残高が増えるとさらに制限される点は要注意ですね

他社で受け取ったボーナスやロイヤリティポイントは、FBSには移行できません。

また、FBSでボーナスを受け取ると、レバレッジが500倍に制限されることを理解しておく必要があります。

- 既存業者のボーナスを完全に消化してから移行

- FBSの入金ボーナスキャンペーン時期を狙う

- 初回は少額入金でシステムに慣れ、その後本格移行

🔧 取引環境の違いへの適応

各業者には独自の特徴があり、FBSも例外ではありません:

- スプレッドの挙動:FBSは変動スプレッド制で、時間帯により大きく変動します。特に、日本時間早朝(4-7時)はスプレッドが拡大しやすいため、他社との違いを把握する必要があります。

- 約定方式:FBSはSTP/ECN方式を採用していますが、約定速度やスリッページの特性は業者により異なります。最初の1ヶ月は小ロットで取引し、約定品質を確認することが重要です。

- 取引ツール:MT4/MT5の基本機能は同じですが、FBS独自のインジケーターやツールがあります。「FBS Trader」アプリなど、独自ツールの使い方を習得することで、取引効率が向上します。

💰 資金移動の最適化

既存業者からの出金とFBSへの入金のタイミングは重要です:

出金手数料の確認:既存業者の出金手数料と処理時間を確認。銀行送金なら3-5営業日、電子ウォレットなら即日-1営業日が一般的。

為替レートの考慮:円建て口座からドル建て口座への移行なら、円安時期を狙うことで実質的な資金増加が可能。

分割移行の検討:全資金を一度に移動するのではなく、30%ずつ3回に分けて移行することで、リスクを分散できます。

- レバレッジ設定が希望通りか

- 基本通貨(USD/EUR/JPY)が正しいか

- 取引可能な商品リストの確認

- スワップポイントの確認(他社と大きく異なる場合がある)

- 入出金方法の登録と確認

- 二段階認証の設定

- 税務書類の準備(年度途中の移行は確定申告が複雑になる)

| よくある問題 | 対策 |

|---|---|

| ログインできない | ブラウザのキャッシュクリア、別のブラウザで試す、MT4/MT5の再インストール |

| レバレッジが反映されない | カスタマーサポートに連絡、通常24時間以内に解決 |

| 入金が反映されない | 入金確認メールの確認、決済業者への問い合わせ、最大1営業日待つ |

🎯 移行成功のための最終アドバイス

他社からFBSへの移行を成功させるには、焦らず段階的に進めることが重要です。

最初の1-2ヶ月は「慣れる期間」と位置づけ、小額取引で感覚を掴みます。

完全に適応してから、本格的な取引を開始することで、移行によるリスクを最小限に抑えることができます。

複数の業者を併用するのも一つの手です。FBSをメイン、既存業者をサブとして使い分けることで、それぞれの長所を活かせますよ

また、複数の業者を併用する選択肢も検討すべきです。

FBSをメイン口座、既存業者をサブ口座として使い分けることで、それぞれの長所を活かした取引が可能になります。

コメント