海外FXの利用を検討する中で、「金融庁の警告」という言葉を目にして不安を感じていませんか。警告という表現から違法性を連想しがちですが、実際の法的位置づけや利用者へのリスクは正確に理解されていないケースが多いのが現状です。

金融庁が海外FX業者に対して出している警告の内容は、業者の無登録営業に関するものであり、利用者側の行為そのものを禁じるものではありません。ただし、警告対象の業者を利用することには法的保護の欠如や出金トラブルなど、見過ごせないリスクが存在します。

この記事では、金融庁の警告の具体的な内容・理由・対象業者を整理した上で、利用者にとっての実質的な影響と取るべき対応を解説します。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading  | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY  | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

【結論】海外FX業者は金融庁から警告を受けている

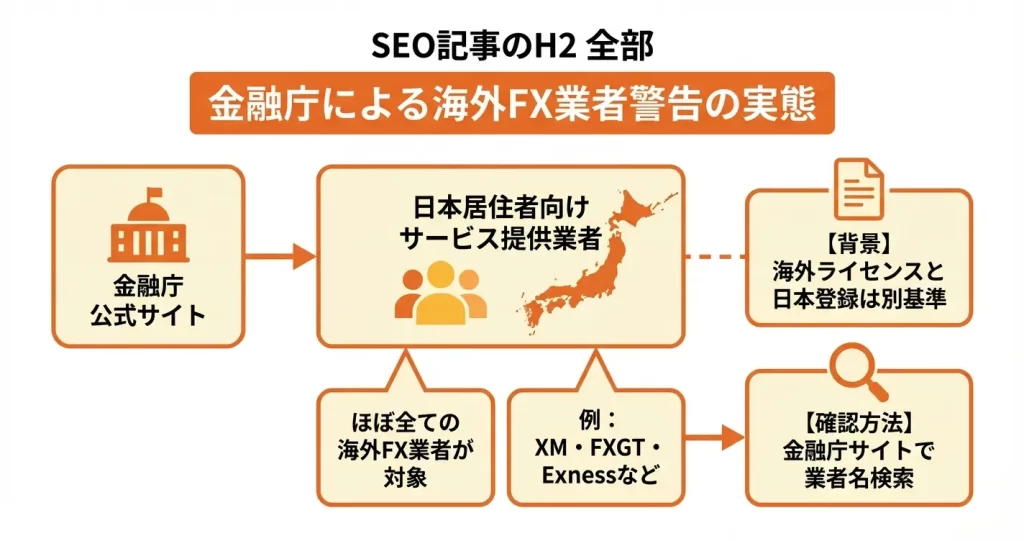

金融庁は、日本で登録を受けずに金融商品取引業を行っている海外FX業者に対して、公式に警告を出しています。

この警告は金融庁のウェブサイト上で一覧化されており、誰でも確認できる公開情報です。

ここでは警告リストの存在と内容、具体的な確認方法について解説します。

【まず知っておきたい】金融庁の無登録業者警告リストとは

金融庁は「無登録で金融商品取引業を行う者の名称等について」というページを公式サイト上で公開しており、日本国内で金融商品取引業の登録を受けずに営業している業者を掲載しています。

このリストには海外FX業者が多数含まれており、定期的に更新されています。

警告の対象となっているのは、日本語対応のウェブサイトを開設していたり、日本円での入出金や日本語サポートを提供するなど、実質的に日本居住者を顧客として想定している業者です。

金融庁が警告を出す理由は、これらの業者が日本の金融商品取引法に基づく登録を行わずに営業しているためです。

日本国内で金融商品取引業を行う場合、投資者保護や市場の公正性を確保するために金融商品取引法による規制と登録が義務付けられています。

警告はこの法律に基づく登録義務に対する注意喚起として発せられています。

警告対象となっている主な海外FX業者(XM・FXGT・Exnessなど)

警告リストには、日本国内で広く利用されている海外FX業者が複数掲載されています。

具体的には、XM Trading、FXGT、Exness、TitanFX、AXIORY、Tradeviewといった、高いレバレッジや豊富なボーナス制度で知られる業者が含まれています。

これらの業者は海外の金融当局が発行するライセンスを保有していることもありますが、日本の金融商品取引業者としての登録は行っていないため、金融庁の警告対象となっています。

なお、警告を受けていない海外FX業者というのは実質的にほとんど存在しません。

日本居住者向けにサービスを提供している海外FX業者は、その大半が日本での登録を行っていないため、金融庁の警告対象に該当するか、該当する可能性が高い状態です。

警告情報の確認方法

金融庁の警告情報は、金融庁公式サイトの「無登録で金融商品取引業を行う者の名称等について」のページで確認できます。

このページでは、業者名、所在地、警告日などが一覧形式で公開されており、PDFファイルとしてもダウンロード可能です。

利用を検討している海外FX業者が警告対象に含まれているかどうかは、業者名で検索することで確認できます。

ただし、警告対象業者を利用することは法律で禁止されているわけではないものの、日本の法規制の保護対象外となるため、実質的なリスクが存在します。

具体的には、トラブル発生時に金融ADR制度などの紛争解決制度が利用できない、出金拒否や業者の突然の撤退といった場合に救済手段が限定されるといったリスクです。

金融庁が警告を出しているという事実が確認できましたが、この警告が具体的にどのような内容なのか、次のセクションで詳しく見ていきます。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

金融庁が警告を出す理由と法的根拠

金融庁が海外FX業者に対して警告を出す背景には、金融商品取引法に基づく明確な法的根拠があります。

このセクションでは、警告の法的根拠となる登録義務の内容、無登録業者による勧誘の違法性、そして金融庁が保護しようとしている対象を順に整理します。

これらを理解することで、警告の意味と金融庁の立場が明確になります。

金融商品取引法における「登録義務」とは

金融商品取引法では、日本国内で金融商品取引業を行う事業者に対して、内閣総理大臣への登録を義務付けています。

この登録義務は、FXを含む店頭デリバティブ取引を日本居住者に提供する場合に適用されるもので、事業者が国内・海外のいずれに所在するかは問われません。

登録を受けた業者は、資本金要件、顧客資産の分別管理、レバレッジ規制などの厳格な義務を負うことになります。

この登録制度の目的は、業者の適格性を事前に審査し、継続的な監督を可能にすることです。これにより、投資家保護と市場の健全性を確保しています。

金融庁が公開している無登録業者リストに掲載されている海外FX業者は、この登録を受けずに日本居住者向けのサービスを提供していると判断された事業者です。

このリストは定期的に更新されているため、利用を検討している業者や現在取引中の業者が掲載されていないかを、金融庁サイト内の検索機能を使って確認することができます。

無登録業者が日本居住者に勧誘することへ警告を受けている

金融商品取引法第29条では、登録を受けずに金融商品取引業を行うことを禁止しており、違反した場合は刑事罰の対象となります。

ここでいう「金融商品取引業」には、日本居住者に対する勧誘行為、契約締結、取引の媒介が含まれます。

海外FX業者が日本語サイトを運営し、日本居住者向けに広告を出稿し、日本円での入出金に対応している場合、金融庁はこれらを日本居住者への勧誘行為として判断しています。

金融庁の警告文では、「当該業者は登録を受けていないため、金融商品取引法に基づく規制・監督を受けておらず、無登録で金融商品取引業を行う者と認められます」といった文言で、法令違反の事実を明示しています。

ただし、日本居住者が自らの判断で海外業者のサービスを利用すること自体は、現行法上で直接的に禁止されているわけではありません。

違法性が問われるのは業者側の勧誘行為であり、利用者側の行為とは区別して理解する必要があります。

これは利用が安全であることを意味するのではなく、利用者が国内の法的保護の枠外で取引を行うことを意味しており、自己責任の範囲が大きくなる状況といえます

金融庁が保護しようとしているもの

金融庁が警告を通じて保護しようとしているのは、日本の投資家が不適切な取引環境にさらされるリスクです。

登録業者には、顧客資産の信託保全、最大25倍のレバレッジ制限、適合性の原則に基づく勧誘などが義務付けられています。

これらは、投資家の損失リスクを一定範囲に抑える機能を果たしています。

無登録の海外FX業者は、こうした国内規制の適用を受けません。そのため、高レバレッジ取引の提供、顧客資産の管理体制の不透明性、トラブル時の救済手段の欠如といった問題が生じやすい環境にあります。

高レバレッジは少額資金で大きな取引ができる魅力がある一方で、相場の小さな変動でも証拠金を超える損失が短時間で発生するリスクがあります。

金融庁は過大な損失から投資家を保護する観点から、制限を設けています。

- 業者が倒産した際に顧客資産が返還されない

- 出金拒否や不透明な取引条件の変更が発生しても日本の金融ADR制度による紛争解決が利用できない

- 重大な法令違反があっても金融庁による業務改善命令や登録取消といった行政処分が及ばない

金融庁の警告は、利用者がこれらのリスクを認識しないまま取引を始めることを防ぐために、情報提供と注意喚起を行う役割を担っています。

また、金融庁は市場全体の秩序維持という観点からも、無登録業者による勧誘行為を看過できない立場にあります。

登録制度の実効性を保つためには、未登録業者の存在を明示し、法令遵守の重要性を周知する必要があるためです。

ここまでで金融庁の警告が持つ法的根拠と意図は整理できました。では、こうした警告を受けている海外FX業者を実際に利用した場合、利用者にはどのような影響やリスクがあるのでしょうか。

次のセクションでは、利用者側の視点から具体的な影響を確認していきます。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

海外FX業者が金融庁に登録しない理由

海外FX業者の多くは、金融庁への登録を行わずに日本居住者向けのサービスを提供しています。これは法令遵守の意識が低いためではなく、日本の登録制度と海外FX業者のサービス設計に構造的な不一致があるためです。

金融庁は、こうした無登録業者に対して「金融商品取引法に基づく登録を受けていない業者」として警告を発しており、無登録で金融商品取引業を行う者の名称等について上に無登録業者のリストを公開しています。

警告の主な内容は、登録なしに日本居住者に対して金融商品取引業を行うことは同法に違反する可能性があるという指摘であり、利用者に対しては取引の際に十分な注意を払うよう呼びかけるものです。

この警告自体に法的な強制力はなく、利用者が罰せられるものではありません。ただし、トラブル発生時に金融庁や国内の法制度による保護を受けられない可能性があることを意味しています。

登録によって失われる要素と、ビジネスモデル上の選択について整理します。

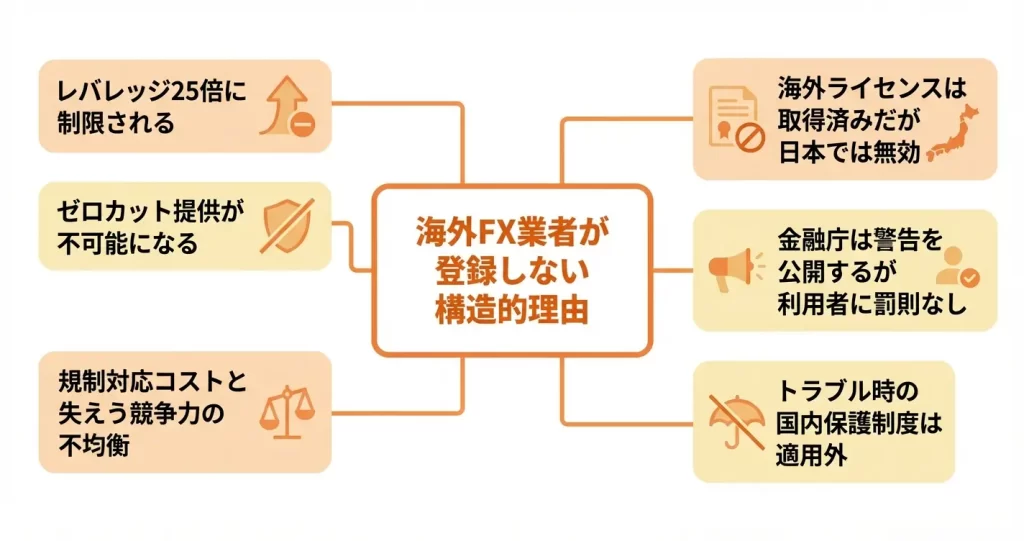

日本の金融庁登録で失われるもの(レバレッジ・ゼロカット)

日本で金融商品取引業の登録を行うと、金融商品取引法 e-Gov 法令検索に基づく規制が適用され、海外FXの主要な特徴が提供できなくなります。

具体的には、個人向け証拠金取引のレバレッジは最大25倍に制限され、損失が証拠金を超えた場合の追証請求が義務化されます。そのため、ゼロカットシステムの提供も不可能になります。

海外FX業者の利用者の多くは、高レバレッジ取引やゼロカット保証を目的にサービスを選択しています。これらを失うことは、ビジネス上の競争力を大きく損なう要因となります。

日本の登録業者と同じ条件でサービスを提供するのであれば、海外に拠点を置く意味が実質的になくなるという判断も存在します。

海外ライセンスとの違い

海外FX業者の多くは、キプロス証券取引委員会やイギリス金融行動監視機構、セーシェル金融サービス庁など、拠点を置く国や地域の金融当局からライセンスを取得して営業しています。

これらのライセンスは日本国内での営業許可とは異なりますが、業者が無登録・無許可で運営されているわけではありません。

日本の金融庁は、海外ライセンスの有無にかかわらず、日本居住者に対して勧誘・営業を行う業者には日本での登録が必要という立場をとっています。

一方で海外業者側は、自国のライセンスに基づき日本居住者からのアクセスを受動的に受け入れているという解釈をとる場合が多く、この解釈の相違が警告発出の背景にあります。

金融庁が警告を発する理由は、無登録業者との取引では日本の投資者保護制度が適用されないためです。

国内登録業者には財務の健全性維持や顧客資産の分別管理、紛争時の対応などが義務付けられています。しかし、海外の無登録業者にはこれらの義務がなく、トラブル発生時に利用者が十分な救済を受けられないリスクがあると金融庁は指摘しています。

ビジネスモデル上の選択

海外FX業者が金融庁への登録を行わない背景には、規制対応コストと市場規模のバランスも影響しています。

日本の登録を取得するには、国内法人の設立、財務基盤の整備、継続的な報告義務の履行など、相応の人的・金銭的コストが発生します。

これに対し、登録によって高レバレッジやゼロカットといった主要な訴求要素を失うことになれば、既存顧客を維持できない可能性が高まります。

多くの業者は、日本市場における収益性と規制対応コストを比較したうえで、金融庁への登録を行わず海外ライセンスに基づく運営を継続する経営判断を行っているのが実態です。

登録コストをかけても、登録後は国内業者と同じ条件になるため、海外FXとしての魅力が失われてしまうという構造です

ここまで、海外FX業者が金融庁への登録を行わない構造的な理由と、金融庁が警告を発する背景を確認しました。

では、こうした無登録業者を日本居住者が利用することは、法的にどのように扱われるのでしょうか。次のセクションでは、利用者側の法的責任とリスクについて整理します。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

金融庁の警告が示す実質的なリスク

金融庁が海外FX業者に警告を出している背景には、利用者が直面しうる具体的なリスクが存在します。

警告は単なる注意喚起ではなく、日本の法制度による保護が及ばないことで生じる実害を示すものです。

金融庁が警告を出す理由は、無登録業者による勧誘行為が金融商品取引法違反に該当するためです。

日本国内の居住者に向けてFX取引を勧誘する場合、事業者は金融商品取引業の登録が義務付けられています。しかし海外FX業者の多くはこれを行わずに、日本語サイトや日本語サポートを提供しています。

金融庁は法令違反の事実を公表し、利用者に注意を促すために警告リストを公開しています。

このセクションでは、利用者が実際にどのような不利益を被る可能性があるのかを整理します。

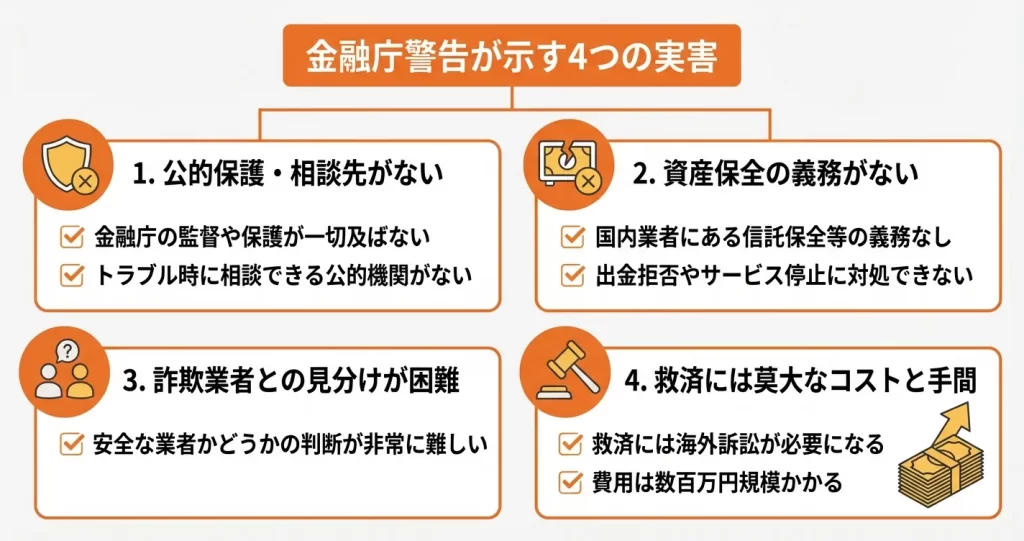

金融庁の監督・保護が及ばないことの意味

海外FX業者は日本の金融商品取引法に基づく登録を受けていないため、金融庁による監督や行政指導の対象外となります。

これは業者側に日本の法令遵守義務がなく、利用者保護のための制度的な枠組みが機能しないことを意味します。

国内FX業者に義務付けられている信託保全や財務報告、顧客資産の分別管理といった保護措置が、海外業者には適用されません。

問題のある業者に対して日本の行政機関が是正を求めることはできないため、利用者は自己防衛するしかない状況に置かれます。

トラブル発生時の相談先がないリスク

海外FX業者との間でトラブルが発生した場合、国内の公的機関による救済を受けることが極めて困難です。

金融庁や国民生活センターは情報提供や一般的な助言は行いますが、無登録業者との個別紛争に介入する権限を持ちません。

国内業者であれば金融ADR制度により中立的な紛争解決支援を受けられますが、海外業者は制度の対象外となります。利用者は事業者側の対応に依存するか、費用と時間のかかる国際的な法的手続きを検討せざるを得ない状況に置かれます。

具体的には、業者の本拠地がある国での訴訟手続きや現地の金融監督機関への申立てが必要となります。

弁護士費用や翻訳費用を含めると数十万円から数百万円規模の支出が想定され、手続きには数ヶ月から数年を要することが一般的です。

出金拒否や突然のサービス停止への対処法がない

海外FX業者が出金に応じない場合や、予告なくサービスを停止した場合、利用者が資金を回収する手段は現実的にほとんどありません。

業者が所在する国の法制度や監督機関の対応によっては、現地での訴訟や交渉も困難を伴います。

国内業者であれば金融庁への通報や行政処分の可能性がありますが、海外業者に対しては日本の行政権が及びません。業者側が対応を拒否した時点で、利用者の選択肢は事実上なくなります。

過去には日本の法規制強化を理由に突然サービス停止を発表し、出金手続きに制限を設けた事例も複数報告されています

過去の事例では、業者が定める期限内に手続きを完了できなかった利用者の資金が凍結されたままとなったケースや、対応が数ヶ月遅延したケースが確認されています。

詐欺業者との見分けがつきにくい

無登録で営業している海外FX業者の中には、正当なサービスを提供する事業者だけでなく、詐欺を目的とした悪質業者も混在しています。

国内業者であれば金融庁の登録番号や財務局の監督履歴で信頼性を確認できます。しかし海外業者は公式サイトの体裁や口コミだけでは、実態を判断しにくい状況があります。

金融庁が公開している「無登録で金融商品取引業を行う者の名称等について」のリストには、警告対象となった海外FX業者の名称、所在地、ウェブサイトのURLなどが掲載されています。

このリストは金融庁の公式サイトで定期的に更新されており、業者を検討する際の重要な判断材料となります。

特に日本語対応が充実している業者ほど、日本市場を意図的に狙っている可能性があります。

警告対象リストに掲載された業者の中にも、一見すると信頼できそうな外観を持つケースが多く見られます。

利用者は自己責任で業者の実態を調査する必要がありますが、海外法人の財務状況や監督実態を個人で確認することは現実的に困難です。

ここまでで金融庁の警告が示すリスクの実態を確認しました。

では、実際に海外FX業者を利用した場合、法的にはどのような扱いになるのでしょうか。次のセクションでは、利用者側の法的立場と責任について整理します。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

警告を受けている業者でも信頼性に差がある理由

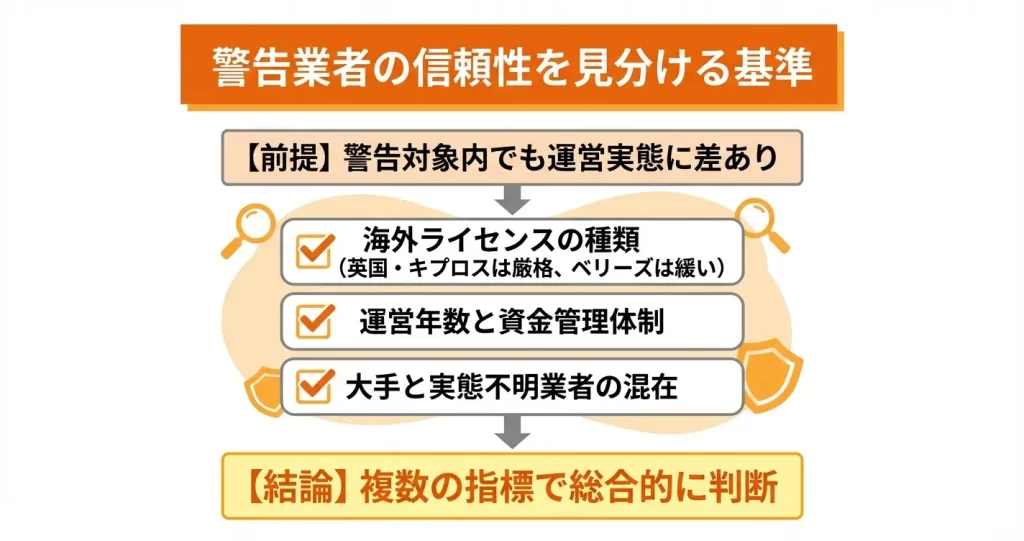

金融庁の警告リストに掲載されている業者は、すべて無登録という点では共通しています。しかし、実際の信頼性や安全性には大きな差が存在します。

警告対象であることと、業者としての運営体制や資金管理の健全性は別の評価軸です。利用者は両方の視点で判断する必要があります。

金融庁の警告は、日本国内で金融商品取引業の登録を受けずに日本居住者向けにサービスを提供している業者に対して出されるものです。警告の内容は「無登録で金融商品取引業を行っている疑いがある」という事実の指摘であり、業者の運営実態や健全性そのものを評価したものではありません。

そのため、警告対象となっている業者の中にも、海外では正規のライセンスを持ち長年運営されている業者と、運営実態が不透明な業者が混在している状況です。

ここでは、警告対象業者の中でも信頼性を見分けるための具体的な判断基準を整理します。

海外金融ライセンスの有無と種類

警告対象の業者を評価する際に最も重要な指標の一つが、海外の金融当局が発行するライセンスの保有状況です。金融庁の警告は日本国内での登録がないことを指摘するものであり、海外でのライセンス取得状況には言及していません。

海外の金融ライセンスは、発行する当局によって規制の厳しさが大きく異なります。英国金融行動監視機構やキプロス証券取引委員会のような厳格な当局のライセンスを保有している業者は、資本金要件、顧客資金の完全分別管理、定期的な財務監査などの厳しい条件をクリアしています。

これらの業者は、運営体制に一定の信頼性があると判断できます。これらの当局は業者に対して継続的な監督を行い、違反があれば免許停止などの措置を取るため、ライセンス保有自体が一定の安全性の目安となります。

一方で、ベリーズやセーシェルなど規制要件が比較的緩やかな地域のライセンスのみを保有する業者や、ライセンス情報を明示していない業者は、運営の透明性に疑問が残ります。

ライセンスの種類によって要求される資本金や顧客資金の分別管理義務、財務報告の頻度などが異なります。どの当局の監督を受けているかは信頼性の判断において重要な材料となります。

運営実績・ユーザー数・資金管理体制

業者の運営年数や利用者規模、資金管理の仕組みも、信頼性を測る上で有効な判断材料です。

10年以上にわたって継続的にサービスを提供し、一定規模のユーザー基盤を持つ業者は、過去に重大なトラブルなく運営を続けてきた実績があると考えられます。また、顧客資金を信託保全や分別管理によって保護している業者は、破綻時のリスクが低減されている仕組みを整えています。

- 公式サイトで資金管理方法が明示されているか

- 第三者機関による監査を受けているか

- 出金手続きの透明性や実績が確認できるか

- 日本語サポート体制が整備されているか

これに対し、運営期間が短く、資金管理体制の詳細を公開していない業者は、仮に警告リスト掲載業者であっても、さらに慎重な判断が求められます。

出金拒否やサポート対応の不備といったトラブルの有無は、利用者のレビューや第三者の評価サイトである程度確認できます。複数の情報源を参照することが推奨されます。

警告リスト掲載業者の中での位置づけの違い

金融庁の警告リストには、数百の業者が掲載されていますが、その中には国際的に広く利用されている大手業者から、実態が不明瞭な小規模業者まで混在しています。

大手業者の多くは、日本向けにサービスを提供していることが警告の理由であり、海外市場では正規のライセンスのもとで長年運営されている実態があります。

一方で、リストの中には過去に出金トラブルや突然のサービス停止を起こした業者、運営実体が確認できない業者も含まれています。警告リスト掲載という事実だけでは、これらの違いは判別できないため、利用者は業者ごとの背景や運営状況を個別に調べる必要があります。

警告対象であることは共通のリスクですが、海外での実績や規制状況を確認することで、より慎重な判断が可能になります

警告対象であることは、日本国内での法的保護が受けられないという共通のリスク要因です。しかし、海外ライセンスの有無、運営実績、資金管理体制といった信頼性指標を組み合わせて総合的に判断することで、より慎重なリスク管理が可能になります。

ここまでで警告対象業者にも信頼性の差があることを確認しましたが、では実際に利用者が海外FXを利用する際、どのようなリスクを具体的に負うことになるのでしょうか。次のセクションでは、警告の有無にかかわらず存在する利用者側のリスクについて整理します。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

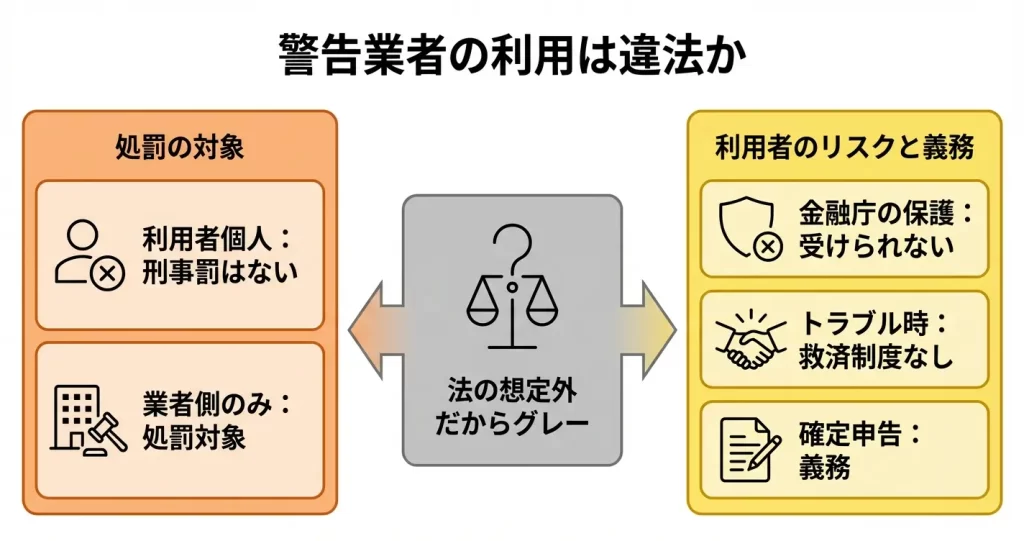

警告を受けている業者を利用することのリスクはあるのか

金融庁による警告を見て、最も気になるのは「利用者自身が罰せられるのか」という点でしょう。

結論から言えば、現行の法制度上、利用者個人が刑事罰や行政処分を受けることは想定されていません。

ここでは、業者側と利用者側の法的立場の違いを整理し、なぜ「グレーゾーン」と呼ばれるのかを明確にします。

利用者が罰せられることはあるのか

金融商品取引法において罰則や登録義務が定められているのは、金融サービスを提供する事業者側です。

海外FX業者を利用したこと自体を理由に、日本の個人利用者が刑事訴追されたり、罰金を科されたりする法的根拠は現時点で存在しません。

金融庁の警告も、利用者を処罰する目的ではなく、トラブル発生時に保護を受けられないリスクを周知するために出されています。

業者側と利用者側の法的立場の違い

無登録で日本居住者向けに金融商品取引業を営む行為は、金融商品取引法違反として業者側が処罰の対象となります。

一方、利用者側には同法上の義務や禁止事項が定められておらず、口座開設や取引そのものが違法行為に該当するわけではありません。

ただし、利用者が違法ではないからといって、トラブル発生時に金融庁や金融ADR制度による救済を受けられるわけではない点には注意が必要です。

金融庁が警告を出す理由は、主に次の3点です。

第一に、日本の登録を受けていない業者は金融庁の監督下にないため、経営状況や資産保全の実態を確認できないこと。

第二に、トラブルが発生しても国内法に基づく紛争解決制度が利用できないこと。

第三に、詐欺的な勧誘や出金拒否といった被害報告が実際に寄せられているためです。

グレーゾーンと呼ばれる理由

海外FX利用が「グレーゾーン」と表現されるのは、違法でも合法でもなく、法の想定外にある状態だからです。

日本の金融商品取引法は、国内で営業する業者を規制する法律であり、海外に拠点を置く業者が日本の登録を受けずに運営していること自体を直接取り締まる手段は限定的です。

また、利用者が自己責任で海外業者と契約すること自体を禁じる法律も存在しないため、法的には処罰されないものの、保護も受けられない状態が続いています。

つまり「利用してもOK」ではなく「取り締まる法律がないだけ」という状態なんです

この「保護が受けられない」状態が実生活で意味するのは、例えば出金拒否や業者の突然のサービス停止が起きた際、日本の金融当局への相談や苦情申し立てができず、預けた資金の回収が事実上困難になるという事態です。

国内業者であれば信託保全が義務付けられていますが、海外業者にはその義務がなく、万が一の際の資産の返還は業者の任意対応に委ねられます。

ここまでで、利用者自身の違法性については整理できました。

次に気になるのは、金融庁が具体的にどのような警告を出しているのか、そしてどの業者が対象になっているのかという点です。

次のセクションでは、警告リストの確認方法と具体的な内容について解説します。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

海外FX利用時に押さえておくべき注意点

金融庁は、日本国内で金融商品取引業の登録を受けていない海外FX業者に対して、「無登録で金融商品取引業を行う者」として警告を発しています。

警告の主な内容は、当該業者が日本の金融商品取引法に基づく登録を受けずに日本居住者向けに勧誘・取引を行っている事実の公表と、利用者に対する注意喚起です。

金融庁が警告を出す理由は、無登録業者が日本の法規制の適用を受けないため、トラブル発生時に金融商品取引法に基づく行政対応や紛争解決制度が利用できない点にあります。

ただし、警告はあくまで業者に対する行政上の指摘であり、利用者が海外FX業者で取引すること自体は現行法上で直ちに違法とはされていません。

そのため、利用は可能ですが、トラブル時の保護が限定的である点を理解した上での自己責任での判断が求められます。

警告の対象となる業者は常に変化しており、取引開始後も継続的な情報収集と慎重な資金管理が必要です。

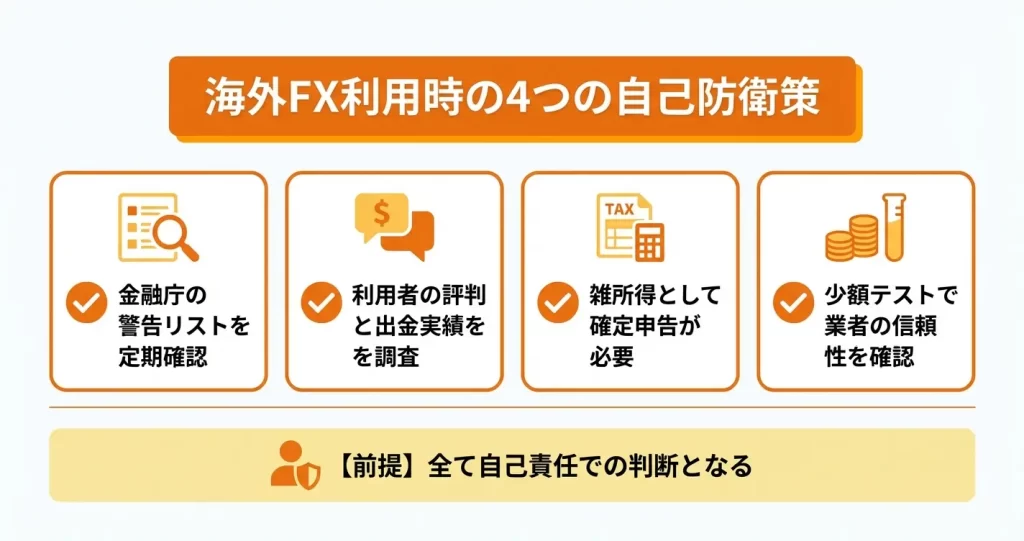

ここでは、利用者自身ができる実務的なリスク軽減策を確認していきます。

金融庁の警告内容を定期的に確認する

金融庁は無登録業者の一覧を公式サイトの「無登録で金融商品取引業を行う者の名称等について」というページ上で随時更新しており、新たに警告対象となる業者が追加される場合があります。

このページでは業者名、所在地、ウェブサイトのURL、警告日などが一覧表形式で公開されています。

利用中の業者が後から警告リストに掲載されるケースも存在するため、取引開始時だけでなく、数か月に一度は金融庁のサイトを確認する習慣が有効です。

利用前に業者の評判・出金実績を調べる

海外FX業者を選ぶ際には、公式サイトの情報だけでなく、第三者の利用者による評判や出金に関する実績を確認することが重要です。

具体的には、日本語の掲示板やレビューサイトでの評価、出金遅延や拒否に関する報告の有無、運営年数や金融ライセンスの保有状況などを複数の情報源から確認します。

金融ライセンスについては、英国FCA、キプロスCySEC、オーストラリアASICなど、規制が厳格とされる国の認可を受けているかが一つの目安となります。

ただし、ライセンスを保有していても日本居住者向けサービスは別法人が提供している場合もあるため、ライセンスの有無だけで判断せず、実際の出金実績を重視することが望ましいです。

特に出金トラブルは利用者にとって最も大きなリスクであるため、実際に出金できたという報告が継続的に確認できる業者を選ぶことが推奨されます。

税金面での義務(確定申告・雑所得)を理解しておく

海外FXで得た利益は日本国内の税制上、雑所得に該当し、原則として確定申告の対象となります。

国内FXで適用される申告分離課税とは異なり、雑所得は総合課税の対象となるため、他の所得と合算した上で累進税率が適用される点に注意が必要です。

また、損失の繰越控除が認められない点や、利益が一定額を超える場合には住民税や国民健康保険料にも影響が及ぶ可能性がある点も理解しておく必要があります。

少額からテストし、信頼性を自分で確かめる

初めて利用する業者の場合、いきなり大きな資金を入金するのではなく、少額からテストすることが推奨されます。

最小限の入金額で口座開設と取引を行い、その後に実際に出金手続きを試すことで、業者の対応スピードや手続きの透明性を自分で確認できます。

出金がスムーズに完了し、サポート対応にも問題がないと判断できた段階で、段階的に取引規模を拡大する方が安全です。

海外FX利用には金融庁の警告に象徴される複数のリスクが伴いますが、自己防衛策を講じることでトラブル遭遇の可能性を下げることは可能です。

最終的には利用者自身がリスクと利便性を比較検討した上での判断となるため、利用の可否を含めて慎重に検討することが求められます。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

よくある質問:海外FXの法的リスクと利用の注意点

海外FX業者の利用を検討する際、法的な位置づけや規制当局との関係について疑問を持つ方は少なくありません。

ここでは、金融庁の警告の意味や確定申告の義務、利用に伴うリスクなど、判断に迷いやすいポイントを整理してお答えします。

安心して取引を始めるために、ぜひ参考にしてください。

日本で海外FXを利用することは違法ですか?

違法とされるのは、金融庁に無登録の業者が日本居住者へ勧誘する行為であり、利用者側の行為ではありません。

実際に、海外FXの利用者が処罰された事例は現在まで確認されていません。

ただし、無登録業者の利用は金融庁の保護対象外となるため、トラブル時の救済措置が受けられない点には注意が必要です。

利益が出た場合は確定申告が必要となり、適切に納税する義務があります。

金融庁はXMTradingに警告していますか?

XMTradingは、金融庁が公表している無登録業者リストに掲載されています。

これは日本国内での金融商品取引業の登録を受けていないという意味であり、警告の対象となっています。

ただし、XMは海外のライセンスのもとで運営されている業者です。

無登録業者リストへの掲載は、海外での認可状況や運営実績そのものを否定するものではありません。

海外FXで利益が出た場合、確定申告は必要ですか?

海外FXで得た利益は雑所得に分類され、一定額以上の利益が出た場合は確定申告が必要です。

給与所得者の場合は年間20万円超、その他の方は48万円超の利益が申告対象の目安となります。

金融庁の警告は業者の登録に関するものであり、納税義務とは別の問題です。

無申告は税法違反となり、加算税や延滞税が課される可能性があるため注意が必要です。

利益が生じた場合は、税務署や税理士に相談して適切に申告を行うことが求められます。

金融庁に登録されていない業者は全て危険ですか?

金融庁への登録がないからといって、その業者が必ず危険というわけではありません。

海外を拠点とする業者の中には、現地の金融ライセンスを取得し、適切に運営されているケースもあります。

重要なのは登録の有無だけでなく、運営実績や資金管理体制を総合的に確認することです。

ただし未登録業者の場合、日本の法的保護が受けられない点は理解しておく必要があります。

利用を検討する際は、海外ライセンスの有無や信託保全の仕組みなど、複数の安全性指標を慎重に確認しましょう。

海外FX業者のゼロカットシステムは悪用されていますか?

ゼロカットシステムは、トレーダーを借金リスクから守るための利用者保護の仕組みであり、悪用には該当しません。

海外FX業者が提供できる一方で国内業者が提供できないのは、日本の金融商品取引法が損失補填を禁止しているためです。

これは法規制上の構造的な理由であり、海外業者が違法な手段を用いているわけではありません。

海外FX業者は日本の金融庁の管轄外で運営されているため、各国のライセンスに基づいてゼロカットを合法的に提供しています。

金融庁の警告を無視して利用するとどうなりますか?

金融庁の警告を無視して無登録業者を利用しても、利用者自身が罰則を受けることはありません。

ただし、詐欺や出金トラブルなどが発生した場合、金融庁や金融ADRといった公的な救済制度を利用することができません。

被害回復は民事訴訟など自力での対応が必要になり、完全に自己責任となります。

\\ 安全性の高いおすすめ海外FX業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 信頼と実績で選ばれるXM! 17年の運営歴と安定した取引環境で 安心して始めたい方におすすめ! \\日本人ユーザー数No,1// XMで口座開設 |

| 2位 Vantage Trading | 信頼性を重視するならVantage! 複数の金融ライセンスを保有し、顧客資金は分別管理で運営。 安心して取引したい方におすすめ! \\複数の国際ライセンスが強み// Vantageで口座開設 |

| 3位 AXIORY | 透明性で選ばれるAXIORY! 信託保全による顧客資金管理と高い約定力を提供。 安全性を重視するトレーダー向け! \\信託保全対応が安心材料。// AXIORYで口座開設 |

コメント