海外FXを始めたいと思っても、「何から手をつければいいのか」「どの順番で進めるべきか」が分からず、不安を感じていませんか?

国内FXとは口座開設の流れや本人確認の方法が異なるため、初心者の方が迷うのは当然です。税金や取引ルールについても疑問が多く、正しい手順を知らないまま始めるのはリスクがあります。

この記事では、海外FXの始め方を口座開設から取引開始まで5つのステップで解説します。読み終える頃には、安全に第一歩を踏み出せる状態になっているはずです。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading  | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss  | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

海外FXを始める前に知っておくべき基礎知識

海外FX取引を始める際には、国内FXとの違いや特徴を正しく理解することが重要です。

このセクションでは、海外FXの基本的な仕組み、国内FXとの主要な違い、利用することのメリット・デメリット、そして安全性の確認方法について解説します。これらの知識を持つことで、自分に海外FXが適しているかを適切に判断できるようになります。

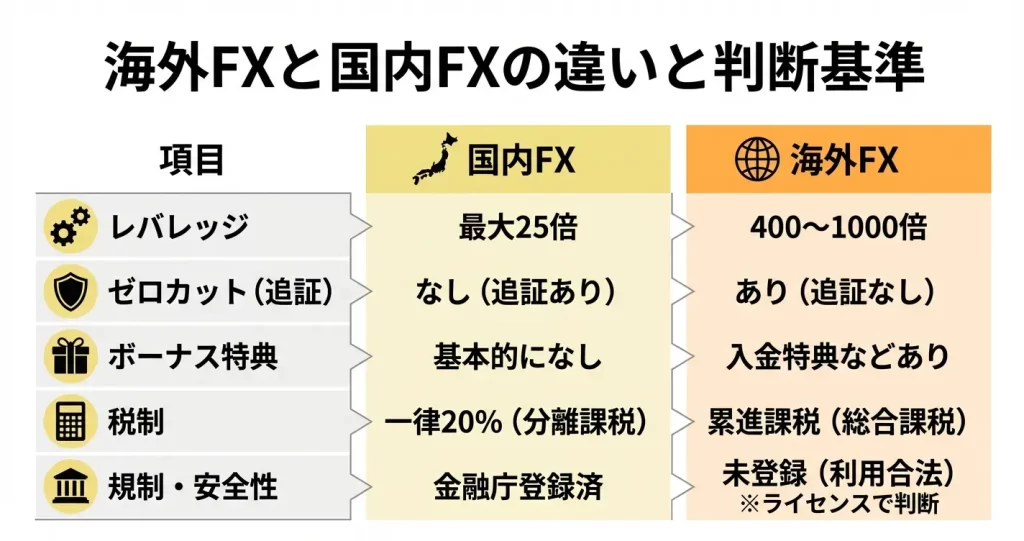

海外FXと国内FXの違い(レバレッジ・ゼロカット・ボーナス)

- レバレッジ上限(国内25倍 vs 海外400〜1000倍)

- ゼロカットシステムの有無(追証リスクの違い)

- ボーナス制度の充実度

海外FXと国内FXは、規制の違いにより取引条件が大きく異なります。最も顕著な違いは、レバレッジの上限、ゼロカットシステムの有無、ボーナス制度の3点です。

国内FXは金融庁による規制で最大25倍のレバレッジ制限があるのに対し、海外FX業者の多くは400倍から1000倍程度のレバレッジを提供しています。

レバレッジの違いは、必要な証拠金額に直結します。国内FXで1ドル150円の米ドル円を1万通貨取引する場合、約6万円の証拠金が必要になります。

一方、500倍のレバレッジを提供する海外FX業者では約3千円で同じポジションを持つことが可能です。少額資金から取引を始めたい初心者にとっては、海外FXの方が参入障壁が低いと言えます。

初心者が最初に用意する資金は、損失を許容できる範囲として3万円から10万円程度が一つの目安とされています。多くの海外FX業者では最低入金額を100ドル前後(1万5千円程度)に設定しており、この水準から取引を開始できます。

ゼロカットシステムは、海外FXの大きな特徴です。相場の急変動により口座残高を超える損失が発生した場合でも、国内FXでは追加証拠金(追証)の支払い義務が生じます。

しかし、多くの海外FX業者ではゼロカットシステムにより損失が口座残高までに限定されます。これにより、想定外の借金を負うリスクが回避できる仕組みになっています。

ボーナス制度も海外FXの特色です。口座開設時や入金時に取引用のボーナスクレジットを提供する業者が多く、自己資金以上の取引が可能になります。

海外FXのメリット・デメリット

海外FXを利用する最大のメリットは、高レバレッジとゼロカットシステムによる資金効率の高さと損失リスクの限定です。少額資金でも大きなポジションを持てるため、資金管理を適切に行えば効率的な取引が可能になります。

また、多くの業者がMT4やMT5といった高機能な取引プラットフォームを提供しており、自動売買や高度なテクニカル分析にも対応しています。

取引銘柄の豊富さも海外FXの利点です。通貨ペアだけでなく、貴金属・エネルギー・株価指数・仮想通貨など多様な商品を一つの口座で取引できる業者が多く、投資機会の幅が広がります。

さらに、24時間対応の日本語サポートを提供する業者も増えており、海外業者であることのハードルは以前より低くなっています。

一方で、デメリットも存在します。日本の金融庁に登録していない業者がほとんどであるため、トラブル発生時に金融ADRなどの公的紛争解決制度が利用できません。

業者選びを誤ると、出金拒否や不透明な取引条件といった問題に直面するリスクがあります。また、高レバレッジは資金効率が高い反面、損失の拡大スピードも速いため、資金管理の徹底が不可欠です。

具体的には、1回の取引で口座資金の2〜5%以内のリスクに抑える、損切りラインを明確に設定してから取引を開始する、といった原則を守ることが推奨されます

税制面でも違いがあります。国内FXの利益は申告分離課税で税率が約20%に固定されていますが、海外FXの利益は雑所得として総合課税の対象となり、他の所得と合算して累進税率が適用されます。

利益額によっては税負担が大きくなる可能性があるため、税務面の理解も必要です。海外FXで年間20万円を超える利益が出た場合は確定申告が必要となり、取引履歴や損益計算書などの書類を準備する必要があります。

海外FXは違法ではない?安全性の確認ポイント

日本居住者が海外FX業者を利用すること自体は違法ではありません。日本の金融商品取引法は、日本国内で金融商品取引業を行う事業者を規制する法律であり、海外に拠点を置く業者が日本居住者向けにサービスを提供することを直接禁じるものではありません。

利用者側も、海外業者のサービスを利用する行為自体に法的な問題はないとされています。

ただし、金融庁は無登録の海外FX業者について警告を発しており、トラブルが発生した場合の法的保護が限定的であることを認識する必要があります。金融庁の登録を受けていない業者は、日本の投資者保護制度の対象外となるため、業者選びでは以下の具体的なチェックポイントを確認することが重要です。

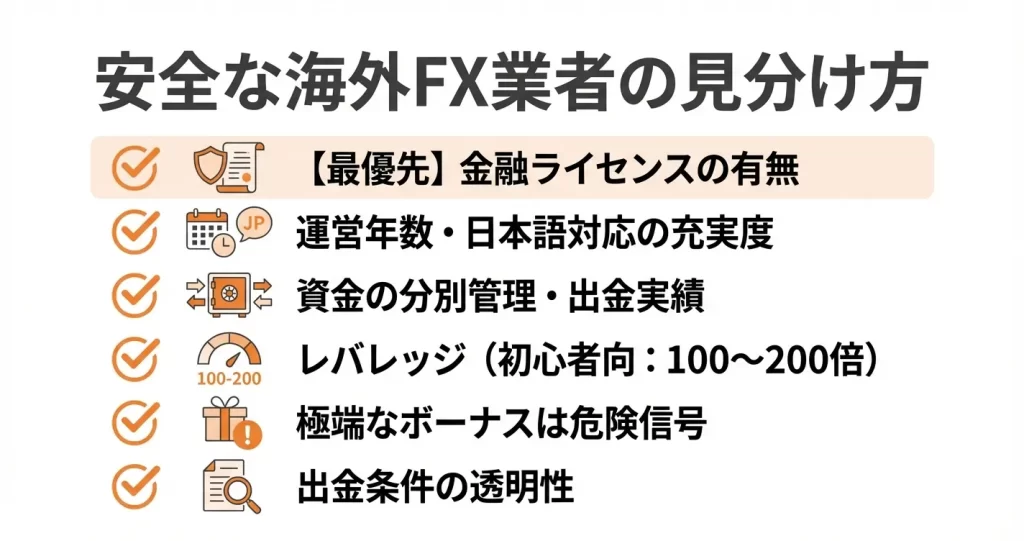

安全性を確認するための基本的なポイントは、業者が取得している金融ライセンスの種類と信頼性です。英国FCA、キプロスCySEC、オーストラリアASICなど、規制の厳しい国のライセンスを保有している業者は、一定の信頼性があると判断できます。

セーシェルやベリーズなどオフショアライセンスのみの業者は、規制水準が比較的緩やかである点に留意が必要です。

顧客資金の管理方法も重要な確認項目です。信託保全や分別管理を採用している業者は、万が一業者が倒産した場合でも顧客資金が保護される仕組みを持っています。

公式サイトで資金管理方法が明記されているか、第三者機関による監査を受けているかなどを確認することで、業者の透明性を判断できます。

実際の利用者の評判や出金実績も参考になります。運営期間が5年以上あり、日本人利用者からの出金実績が豊富な業者は、相対的に信頼性が高いと考えられます。

- 出金申請前に本人確認手続きを完了させる

- ボーナスの出金条件を満たしているか確認する

- 業者が指定する出金ルール(入金と同じ方法での出金など)を守る

情報収集の際は、業者の公式サイト、金融ライセンス発行機関のサイト、複数のFX情報サイトや利用者レビューサイトを照らし合わせて総合的に判断することが大切です。

ここまでで海外FXの基本的な特徴と、国内FXとの違いが理解できたはずです。次のステップとしては、これらの知識を踏まえて信頼できる業者を2〜3社ピックアップし、各業者の口座タイプや取引条件を比較しながら、自分の取引スタイルに合った業者を選定していくことになります。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

失敗しない海外FX業者の選び方

海外FX業者は数百社以上存在しますが、その中には信頼性の低い業者も含まれています。安全に取引を始めるためには、業者選びの段階で明確な判断基準を持つことが不可欠です。

ここでは、初心者でも実践できる業者選定の基準と、避けるべきリスクを具体的に解説します。

なお、日本国内に居住している方が海外FX業者を利用すること自体は違法ではありません。海外FX業者は日本の金融庁に登録していないため、金融庁から警告が出ているケースもありますが、利用者自身が罰せられることはありません。

取引で得た利益は適切に確定申告を行えば問題ありません。ただし、トラブル発生時に金融庁の保護対象外となる点は理解しておく必要があります。

信頼できる業者を見極める3つのチェックポイント

これらの要素を確認することで、トラブルに巻き込まれるリスクを大幅に低減できます。

初心者の場合、まずは金融ライセンスの確認を最優先し、次に運営実績と日本語対応、最後に資金管理体制と出金実績の順で確認していくと判断しやすいでしょう。

金融ライセンスの保有状況を確認する

信頼できる業者は、必ず特定の国や地域の金融当局からライセンスを取得しています。イギリスのFCA、キプロスのCySEC、オーストラリアのASICなどは、厳格な審査基準を設けていることで知られています。

これらのライセンスを保有している業者は、規制当局の監督下で運営されていると判断できます。ライセンス情報は業者の公式サイト下部や規約ページに記載されているため、口座開設前に必ず確認しましょう。

確認する際は、ライセンス名だけでなくライセンス番号も控えておき、可能であれば発行元の金融当局の公式サイトで照合することが望ましい方法です。

公式サイトの最下部「規制情報」「会社概要」「Legal Documents」などの項目に、ライセンス番号と発行機関名が併記されています。

運営年数と日本語サポート体制を見る

運営年数が長い業者は、市場での淘汰を生き抜いてきた実績があり、突然のサービス停止リスクが相対的に低いと言えます。

また、日本語による問い合わせ窓口が整備されているかどうかも重要な判断材料です。メールやチャットで日本語対応が可能か、営業時間は日本時間に対応しているかを事前に確認しておくことで、トラブル発生時の対応がスムーズになります。

資金管理方法と出金実績を調べる

顧客資金を自社の運営資金と分別管理しているか、信託保全や補償制度があるかは重要なチェックポイントです。

信託保全がある業者では、万が一業者が破綻しても顧客資金が保護される仕組みが整っていますが、ない業者では資金が返還されないリスクがあります。

また、実際に出金できるかどうかは利用者の口コミや評判サイトで確認できます。出金拒否や遅延に関する報告が一定数以上見られる業者は、たとえ魅力的な取引条件を提示していても避けるべきです。

特に「出金に何日かかったか」「出金拒否の理由は正当か」といった具体的な体験談がある情報源を優先しましょう。

初心者におすすめの海外FX業者比較

初心者が業者を選ぶ際は、取引条件の優劣だけでなく、使いやすさと安全性のバランスを重視する必要があります。ここでは、代表的な海外FX業者を比較する際の観点を整理します。

代表的な海外FX業者としては、XM Trading、AXIORY、TitanFXなどが日本人トレーダーの間でよく利用されています。これらの業者はいずれも金融ライセンスを保有し、日本語サポートを提供しており、運営年数も比較的長い傾向にあります。

業者を比較する際は、最大レバレッジ、最低入金額、取引手数料、スプレッド幅、ボーナス制度の5つの要素を中心に見ていきます。

最大レバレッジは400倍から1000倍程度が一般的ですが、初心者の場合は高すぎるレバレッジよりも、損失リスクを管理しやすい100倍から200倍程度で始められる業者が適しています。

この範囲であれば、相場の急変動時でも証拠金維持率を把握しやすく、ロスカットまでの余裕を持った資金管理が可能になるためです。最低入金額は業者によって5000円程度から5万円程度まで幅があるため、自身の投資可能額に応じて選択しましょう。

取引手数料とスプレッドは、取引の度に発生するコストです。スタンダード口座ではスプレッドのみ、ECN口座では狭いスプレッドに加えて取引手数料が発生する形式が一般的です。

初心者の場合は、手数料体系が分かりやすいスタンダード口座から始めることを推奨します。

ボーナスは魅力的ですが、出金条件を必ず確認してから利用しましょう

ボーナス制度については、口座開設ボーナスや入金ボーナスを提供している業者が複数あります。これらは取引資金を増やせるメリットがある一方、出金条件が複雑な場合もあるため、ボーナス規約を事前に確認しておくことが大切です。

ボーナス規約を確認する際は、業者サイトの「プロモーション」や「ボーナス規約」ページで、特に以下の3点を重点的に確認しましょう。

- 出金可能になる取引量(ロット数)

- ボーナスの有効期限

- 禁止取引に該当する条件

例えば「入金額の10倍の取引が必要」といった条件がある場合、実際に出金できるまでに想定以上の期間がかかることがあります。

避けるべき危険な業者の特徴

一部の海外FX業者には、トラブルの原因となる明確な兆候が見られます。以下のような特徴を持つ業者は、たとえ魅力的な条件を提示していても利用を避けるべきです。

金融ライセンスを保有していない、またはライセンス情報を明示していない業者は、規制当局の監督を受けていない可能性が高く、トラブル発生時に利用者を保護する仕組みが存在しません。

また、会社所在地や運営会社名が不明瞭な業者も同様にリスクが高いと判断できます。

極端に高いボーナスや、非現実的なリターンを謳う広告を展開している業者にも注意が必要です。入金額に対して100%を大きく超えるボーナス(例:入金額の200%以上)や、「月利30%保証」といった表現が見られる場合は警戒すべきサインです。

このような業者は顧客の射幸心を煽ることで集客している可能性があり、実際には出金に高額な取引量条件が設定されていたり、約定が意図的に不利なタイミングで成立したりするケースが報告されています。

さらに、出金手続きに関する情報が不明瞭な業者や、利用者からの出金遅延・拒否の報告が複数の情報源で確認できる業者は、資金管理に問題がある可能性が高いため避けるべきです。

口コミサイトやSNSで業者名を検索し、出金実績を確認することで、こうしたリスクを事前に察知できます。

業者選びで信頼性を確認できたら、次は実際の口座開設手続きに進みます。必要な書類や具体的な手順については、次のセクションで詳しく解説します。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

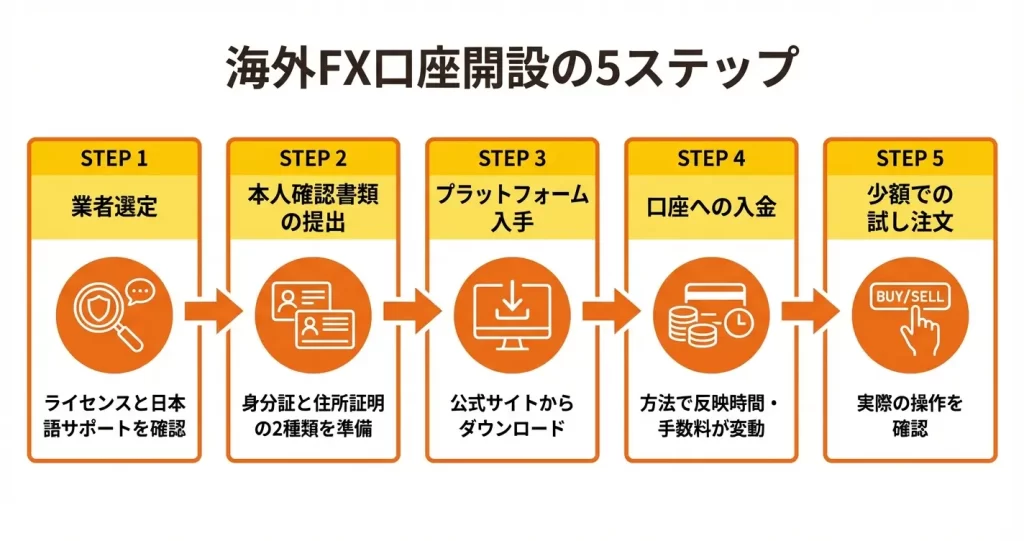

海外FXの始め方|口座開設から取引開始までの5ステップ

海外FX取引を始めるには、業者選定から口座開設、プラットフォーム設定、入金、そして取引開始まで、一連の手続きを正しい順序で進める必要があります。

このセクションでは、初めて海外FX口座を開設する方でも迷わず実行できるよう、各ステップで必要な作業と注意点を具体的に解説します。

手順通りに進めることで、安全かつスムーズに取引を開始できる環境が整います。

日本の金融庁に登録していない海外業者が日本居住者に対して勧誘行為を行うことは法律で禁止されていますが、利用者自身が海外業者のサービスを選択して口座を開設し取引することは、現行法上問題ないとされています。

【ステップ1】業者を選び公式サイトから口座開設を申し込む

海外FX業者の選定は、取引環境の質と安全性を左右する最も重要な判断です。

業者選びで確認すべきポイントは以下の通りです。

まず金融ライセンスについては、どの国の金融当局から認可を受けているかを確認します。

イギリスのFCA、キプロスのCySEC、オーストラリアのASICなどは規制が厳格とされており、一定の信頼性の目安となります。

セーシェルやベリーズなどのライセンスは取得しやすい反面、規制水準は緩やかとされています。

ライセンス情報は業者の公式サイト下部に記載されていることが多く、ライセンス番号で金融当局の公式サイトから照会できる場合もあります。

日本語サポート体制については、問い合わせ対応が日本語で可能か、対応時間帯は日本時間に合っているか、ライブチャットやメールなど複数の連絡手段があるかを確認します。

サポートの質を事前に確かめるには、口座開設前に簡単な質問をしてみて、返答の速さや内容の的確さを判断する方法があります。

取引条件では、最大レバレッジ、スプレッドの狭さ、取引手数料の有無、最低入金額などを比較します。

初心者の場合、XMTrading、FXGT、Exnessなどが日本語サポートの充実度や初回ボーナス制度で選ばれることが多いとされています。

ただし、どの業者が自分に適しているかは取引スタイルや重視する条件によって異なるため、複数の業者を比較検討することが重要です。

- 運営会社の所在地や連絡先が不明確

- 極端に有利な条件を強調している

- ユーザーレビューで出金拒否の報告が複数ある

- 金融ライセンスの記載がないか虚偽の可能性がある

業者を決定したら、必ず公式サイトから口座開設を申し込みます。

検索エンジンで表示される広告やアフィリエイトサイトを経由する場合も、最終的な申し込みページが公式ドメインであることを確認してください。

口座開設フォームでは、氏名、住所、電話番号、メールアドレスなどの基本情報を入力します。

この際、後ほど提出する本人確認書類と完全に一致する情報を記載することが重要です。

また、口座タイプの選択では、スタンダード口座やマイクロ口座など複数の選択肢が用意されているため、レバレッジや最低入金額、取引手数料の違いを理解した上で選びます。

初心者の場合は、取引条件が標準的でボーナス対象となることが多いスタンダード口座から始めると、情報収集や比較がしやすくなります。

取引プラットフォームの選択も申し込み時に求められることがあります。

MT4またはMT5が主流ですが、業者独自のプラットフォームを提供している場合もあります。

MT4は安定性と対応インジケーターの豊富さで支持され、MT5はより高速な処理と時間足の多様性が特徴です。

実用面では、自動売買ツールを利用予定の場合はMT4対応のものが多いため互換性を重視し、裁量取引中心であればどちらでも大きな支障はありません。

迷う場合は、利用者数の多いMT4を選ぶと、情報収集やサポートを受けやすくなります。

【ステップ2】本人確認書類を提出する(必要書類一覧)

口座開設申し込み後、本人確認手続きを完了させなければ取引や出金ができません。

多くの海外FX業者では、身分証明書と住所確認書類の2種類の提出が必須となっています。

身分証明書として認められるのは、運転免許証、パスポート、マイナンバーカード(表面のみ)などの顔写真付き公的書類です。

書類全体が鮮明に写っており、四隅がすべて写真内に収まっていること、有効期限内であることが求められます。

スマートフォンで撮影する際は、光の反射で文字が読めなくなることがあるため、照明の角度に注意してください。

住所確認書類には、公共料金の請求書や領収書、住民票、銀行やクレジットカードの利用明細書などが使用できます。

発行日から3か月以内または6か月以内といった期限が設定されている場合が多く、業者ごとに基準が異なるため事前確認が必要です。

また、本人名義であることと、申し込み時に入力した住所と完全に一致していることが条件となります。

書類のアップロード方法は、会員ページから画像ファイルをアップロードする形式が一般的です。

JPEG、PNG、PDF形式に対応している業者が多く、ファイルサイズの上限が設定されている場合もあります。

審査には通常1営業日から3営業日程度かかりますが、書類に不備があると再提出が必要となり、取引開始までの時間が延びるため、最初の提出で正確な書類を用意することが重要です。

- 書類の一部が切れている

- 画像がぼやけて文字が読めない

- 有効期限切れの書類を提出している

- 住所の表記が申込内容と異なる(番地とハイフンの使い分け、建物名の有無など)

提出前に、自分で書類画像を拡大表示して、すべての情報が判読できるか確認することで、再提出を避けられます。

【ステップ3】口座開設完了後、取引プラットフォームをダウンロードする

本人確認が承認されると、業者から口座開設完了の通知がメールで届きます。

この通知には、ログインIDやサーバー情報など、取引プラットフォームへのアクセスに必要な情報が記載されています。

取引プラットフォームのダウンロードは、必ず業者の公式サイトまたは公式が案内するリンクから行ってください。

MT4やMT5は世界中で使われているソフトウェアですが、非公式サイトからダウンロードしたファイルには改ざんやマルウェアが含まれるリスクがあります。

業者の会員ページには通常、プラットフォームのダウンロードリンクが明示されており、Windows版、Mac版、スマートフォンアプリ版など、利用環境に応じた選択肢が用意されています。

インストール後は、業者から送られてきたログインIDとパスワード、サーバー情報を入力してログインします。

初回ログイン時には、パスワードの変更を求められる場合があるため、推測されにくい複雑なパスワードを設定してください。

ログインが成功すると、チャート画面や気配値ウィンドウが表示され、取引可能な通貨ペアや商品の一覧を確認できます。

デモ口座を提供している業者であれば、リアル口座の入金前にデモ環境で操作方法を試すことができます。注文方法、決済方法、インジケーターの追加など、基本的な操作を事前に確認しておくと、実際の取引で慌てることが少なくなります。

【ステップ4】口座に入金する(入金方法と手数料)

取引を開始するには、開設した口座に資金を入金する必要があります。

海外FX業者が提供する主な入金方法には、クレジットカード、銀行送金、オンラインウォレット、仮想通貨などがあり、それぞれ反映時間と手数料が異なります。

クレジットカードやデビットカードによる入金は、即時反映されることが多く、少額から入金できる利便性があります。

ただし、カード会社によっては海外FX業者への入金を制限している場合があるほか、出金時にはカード入金額までしか返金できないルールが設けられていることが一般的です。

また、為替手数料が上乗せされる場合もあるため、事前に確認が必要です。

銀行送金は高額入金に適しており、多くの業者で対応していますが、反映までに2営業日から5営業日程度かかることがあります。

国際送金手数料は送金元の銀行と受取銀行の双方で発生する場合があり、合計で数千円程度の負担となることが一般的です。

一部の業者では、10万円相当額以上の入金であれば手数料を業者側が負担するといったサービスを提供している場合があります。

オンラインウォレットであるbitwalletやSTICPAYは、海外FX業者との入出金において広く利用されています。

事前にウォレット口座を開設し、日本の銀行口座から資金をチャージしておくことで、FX口座への入金が即時または数時間で完了します。

出金時にも同じウォレットを経由することで、銀行送金よりも早く資金を受け取れる場合があります。

入金額については、業者ごとに最低入金額が設定されており、数千円から可能な業者もあれば、1万円以上を求める業者もあります。

初回入金ボーナスを提供している業者では、例えば入金額に対して一定割合のボーナスが付与される仕組みがあります。

XMTradingでは入金額に応じた段階的なボーナス、FXGTでは初回入金に対する固定ボーナスなど、条件は業者によって異なります。

ボーナスには出金条件が設定されていることが多いため、利用規約を確認してから入金額を決定すると有利です。

【ステップ5】取引を開始する前の初期設定と動作確認

入金完了後すぐに取引を始めることは可能ですが、実際の資金を投じる前に、プラットフォームの動作確認と初期設定を済ませておくことが重要です。

まず、取引プラットフォームの気配値ウィンドウに、取引したい通貨ペアが表示されているか確認します。

初期状態では主要通貨ペアのみが表示されていることが多いため、取引したいマイナー通貨ペアや貴金属、エネルギー商品などがある場合は、気配値ウィンドウ上で右クリックして銘柄を追加します。

業者によって取り扱い銘柄が異なるため、事前に確認しておくとスムーズです。

次に、少額での試し注文を行い、注文から決済までの一連の流れを確認します。

成行注文の実行速度、スプレッドの開き方、決済注文の操作方法など、実際の取引環境での動作を体感することで、本格的な取引時の不安を軽減できます。

この段階では、損失を最小限に抑えるため、0.01ロット(1,000通貨)などの最小単位での取引にとどめることが推奨されます。

最小ロットでの取引であれば、レバレッジ1000倍の場合でも必要証拠金は数百円程度となり、仮に損失が出ても数十円から数百円の範囲に抑えられるため、操作確認に適しています。

リスク管理のための初期設定も忘れてはいけません。

ストップロス(損切り)とテイクプロフィット(利益確定)の設定方法を理解し、注文時に必ず設定する習慣をつけます。

また、経済指標カレンダーをプラットフォーム内またはブラウザで確認できるようにしておくと、相場が大きく動くタイミングを把握しやすくなります。

通知機能の設定も有効です。

多くのプラットフォームでは、特定の価格に到達した際やポジションが決済された際に、メールやプッシュ通知で知らせる機能があります。

常にチャートを監視できない場合でも、重要な動きを見逃さずに済みます。

焦らず一つひとつの手順を確実に進めることが、海外FX取引における成功の第一歩となります。

ここまでの手順で口座開設から取引開始までの流れは完了しますが、実際に取引を続けていく上では、入金後の資金管理や出金方法についても理解しておく必要があります。

次のセクションでは、入金と出金の具体的な手続きと注意点について詳しく解説します。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

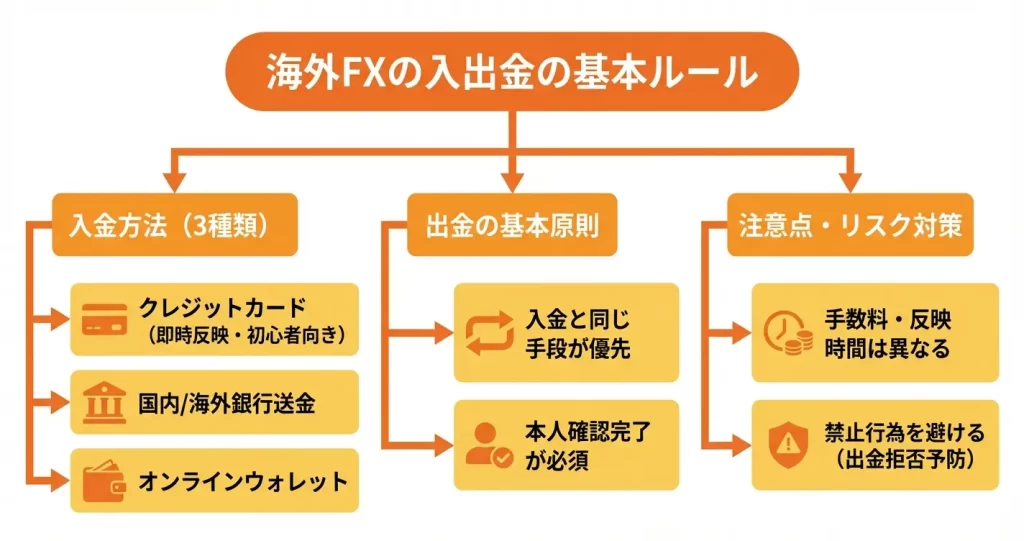

海外FXの入金方法と出金方法を理解する

海外FX口座を開設した後は、取引資金の入金と利益の出金を行う必要があります。

入出金方法は業者によって異なり、手数料や反映時間、出金ルールにも違いがあるため、事前に正しく理解しておくことが重要です。

ここでは主要な入出金手段とその特徴、出金拒否を避けるための基本ルールを解説します。

主な入金方法(クレジットカード・銀行送金・電子ウォレット)

- クレジットカード:即時反映で初心者向け

- 電子ウォレット:手数料が低く継続利用に最適

- 銀行送金:高額入金向けだが反映に数日必要

海外FXの入金手段は大きく分けて3種類あり、それぞれに反映時間や手数料、使いやすさが異なります。

初心者が最初に選ぶ際は、クレジットカードが最も手続きが簡単で即時反映されるため推奨されています。

電子ウォレットは手数料が低く反映も早いため、継続的な取引には適していますが、事前のアカウント開設が必要です。銀行送金は高額入金に向いていますが、反映までに数営業日かかる場合があります。

クレジットカードはVISAやMastercardが主流で、入金額が即座に口座に反映されるため初心者でも扱いやすい方法です。

ただし、一部のカード発行会社では海外FX業者への入金が制限されている場合があります。入金前にカード会社の利用規約を確認するか、少額でテスト入金を試してみることが推奨されます。

制限があった場合は電子ウォレットへの切り替えを検討するとスムーズです。

銀行送金は国内銀行から海外FX業者の指定口座へ直接振り込む方法で、高額入金でも制限が少ない点がメリットです。

ただし、中継銀行を経由するため送金手数料と中継手数料を合わせて3,000円から6,000円程度が発生することがあります。反映までに3営業日から5営業日程度かかる場合があります。

入金額が5万円以下の場合は手数料の割合が高くなるため、他の方法を優先する方が効率的です。

電子ウォレットはbitwalletやSTICPAYなどのオンライン決済サービスを指し、入出金の両方に対応している業者が多い点が特徴です。

反映時間は即時から数時間程度と早く、手数料も1回あたり数百円程度と低めに設定されています。月に複数回取引する場合に便利です。

事前に電子ウォレットのアカウント開設と本人確認が必要になり、開設には2営業日から3営業日程度かかることが一般的です。初回利用時には準備期間を見込んでおく必要があります。

最低入金額は業者や入金方法によって異なりますが、クレジットカードと電子ウォレットでは1万円前後、銀行送金では5万円前後に設定されていることが多く見られます。

初心者がリスクを抑えて始める場合は、1万円から3万円程度を目安に入金し、取引に慣れてから追加するのが一般的です。

出金方法と出金ルール(出金拒否を避けるために)

出金時には入金方法と同じ手段で返金処理が行われる優先ルールが適用されることが一般的です。

これはマネーロンダリング対策の一環として国際的に求められている仕組みです。クレジットカードで入金した場合はまず同じカードへ入金額を上限に返金され、利益分は別の手段で出金する流れになります。

このルールを理解していないと、希望する方法で出金できず混乱することがあります。

正常な出金手続きの場合、電子ウォレットへの出金は1営業日から3営業日以内、銀行送金では3営業日から7営業日以内に着金することが一般的です。

出金申請から処理開始までに1営業日から2営業日を要する業者が多いため、余裕を持って申請することが推奨されます。

出金拒否を避けるためには、取引規約で禁止されている行為を行わないことが最も重要です。

具体的には、ボーナスの不正利用、複数口座を使った両建て取引、第三者名義のクレジットカードでの入金などが該当します。これらに該当すると判断された場合、業者側は出金を保留または拒否する権利を持っています。

ボーナス利用条件を満たさずに出金申請すると、出金拒否の対象になる可能性があります

出金申請前には本人確認書類の提出が完了していることを確認してください。

多くの業者では初回出金時に身分証明書や住所確認書類の提出を求めており、未提出の場合は出金処理が進まないことがあります。

また、出金額が一定額を超える場合には追加の確認書類を求められることもあるため、初回出金の3営業日前には書類を準備しておくことが望ましいです。

入出金時の手数料と反映時間の目安

入出金時の手数料は利用する手段と業者によって異なり、無料としている業者もあれば一定額を負担する必要がある業者もあります。

クレジットカードは入金時に業者側が手数料を負担することが多い一方、銀行送金では送金手数料と中継銀行手数料が利用者負担となる場合が一般的です。

電子ウォレットは手数料が1回あたり数百円程度と低めに設定されていることが多く、一部の業者では入金手数料が無料となっています。

反映時間については、クレジットカードと電子ウォレットは即時から数時間以内に反映されることが多く、緊急で取引を始めたい場合に適しています。

銀行送金は3営業日から5営業日程度かかることが一般的であり、週末や祝日を挟む場合はさらに時間がかかる可能性があります。

出金時も同様の傾向があり、電子ウォレットは1営業日から3営業日、銀行送金は3営業日から7営業日程度を要します。

| 入金額・頻度 | 推奨される入金方法 | 理由 |

|---|---|---|

| 3万円以下・月2回以上 | 電子ウォレット | 手数料が低く反映も早い |

| 初回・単発 | クレジットカード | 即時反映で手続きが簡単 |

| 10万円以上 | 銀行送金 | 高額入金に制限が少ない |

手数料と反映時間を総合的に判断すると、3万円以下で月に2回以上入出金する場合は電子ウォレット、初回や単発の入金にはクレジットカード、10万円以上をまとめて入金する場合は銀行送金が適しています。

業者によっては入金方法ごとに最低入金額が1万円から5万円程度に設定されている場合もあるため、事前に公式サイトで確認しておくと安心です。

入出金の仕組みを正しく理解できたら、次は実際にどの業者を選ぶかが重要になります。次のセクションでは、初心者におすすめの海外FX業者の選び方と比較ポイントを解説します。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

海外FX初心者が知っておくべき取引の基本とリスク管理

口座開設と入金が完了し、取引環境が整ったら、実際に取引を始める前に最低限の知識とリスク管理の方法を理解しておくことが重要です。

海外FXは高レバレッジという特性上、正しい知識がないまま取引を始めると予想外の損失につながる可能性があります。

このセクションでは、初心者が安全に取引をスタートするために押さえておくべき基本用語と、よくある失敗パターン、そして少額から始めるリスク管理の方法を解説します。

なお、海外FXで得た利益は雑所得として総合課税の対象となり、国内FXとは税制が異なる点にも注意が必要です。

利益が一定額を超えた場合は確定申告が必要になるため、取引記録は必ず保管しておきましょう。

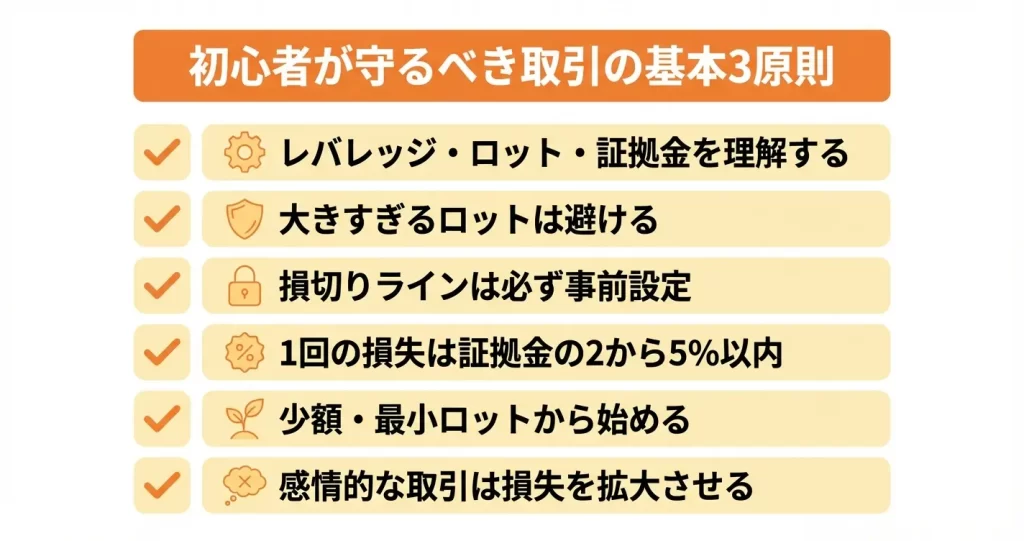

最低限覚えておくべきFX用語(レバレッジ・ロット・証拠金)

海外FX取引を始めるにあたって、レバレッジ・ロット・証拠金の3つの用語は必ず理解しておく必要があります。

これらは取引の規模やリスクを決定する要素であり、意味を正しく把握していないと資金管理ができません。

レバレッジは、預けた資金の何倍の金額で取引できるかを示す倍率のことです。

海外FXでは500倍や1000倍といった高倍率が提供されていますが、倍率が高いほど少ない資金で大きなポジションを持てる一方、価格が逆方向に動いたときの損失額も大きくなります。

レバレッジ自体が危険なのではなく、自分の資金量に対して過大なポジションを持つことがリスクになるという点を理解しておくことが重要です。

ロットは取引の単位を表す用語で、1ロットが何通貨を意味するかは業者ごとに設定が異なります。

多くの海外FX業者では1ロット=10万通貨ですが、0.01ロット(1000通貨)から取引できる業者も多く、初心者は最小ロットから始めることで損失リスクを抑えられます。

XMTradingやExnessなど主要業者の多くは少額取引に対応しており、口座開設時に最小取引単位を確認しておくとよいでしょう。

証拠金は、ポジションを保有するために必要な担保資金のことです。

有効証拠金がポジション維持に必要な証拠金を下回ると、強制的にポジションが決済されるロスカットが発動します。

証拠金維持率は取引プラットフォーム(MT4やMT5)の画面下部にあるターミナルウィンドウの「取引」タブで常に確認でき、余裕を持った資金管理を行うことが安全な取引の基本となります。

初心者がやってしまいがちな失敗パターン

- 資金に対して大きすぎるロット数で取引してしまう

- 損切りラインを設定せずに取引を始める

- 損失後に取り返そうとしてリベンジトレードをする

海外FX初心者に共通する失敗パターンを知っておくことで、同じ過ちを避けることができます。

多くの失敗は知識不足ではなく、感情的な判断や資金管理の甘さから生じています。

最も多い失敗は、高レバレッジを活かそうとして資金に対して大きすぎるロット数で取引してしまうケースです。

数回の取引で資金を大きく増やそうとすると、1回の損失で証拠金の大半を失うリスクが高まります。

多くの業者が提供する口座開設ボーナスや入金ボーナスで得た資金も含めて過度なリスクを取ると、わずかな値動きでロスカットされる可能性があります。

損切りラインを設定せずに取引を始めることも典型的な失敗です。

損失が膨らんでも「いずれ戻るだろう」と期待してポジションを持ち続けると、証拠金維持率が低下し、最終的にロスカットで大きな損失が確定します。

取引を始める前に必ず損切りラインを決めておくことが重要です。

また、連続で損失を出した後に取り返そうとして通常より大きなロットで取引する、いわゆる「ナンピン買い」や「リベンジトレード」も危険なパターンです。

冷静さを欠いた状態での取引は判断ミスを招きやすく、損失を拡大させる要因になります。

少額から始めるリスク管理の基本

海外FXを安全に始めるには、少額の資金で取引に慣れることと、明確なリスク管理ルールを設定することが不可欠です。

最初から大きな利益を狙うのではなく、取引の仕組みやプラットフォームの操作に慣れることを優先する姿勢が長期的な成功につながります。

初回入金は1万円から5万円程度の少額に抑え、ボーナスを活用しながら取引を始めることが推奨されます。

最小ロット(0.01ロットなど)で取引を繰り返し、注文方法や決済のタイミング、証拠金維持率の変動を実際に体験することで、リスクをコントロールする感覚が身につきます。

1回の取引で許容する損失額は、証拠金全体の2%から5%以内に設定するのが海外FX取引において多くのトレーダーが採用する基準とされています。

たとえば証拠金が5万円であれば、1回の取引で失ってもよい金額は1000円から2500円程度となります。

この範囲内に収まるようロット数と損切りラインを調整することで、連続して損失が出ても資金を大きく減らさずに済みます。

感情的な取引を防ぐルール作りが、初心者が市場で生き残るための最も重要な要素です

また、取引回数や1日あたりの損失上限を事前に決めておくことも有効です。

感情的な取引を防ぎ、冷静な判断を維持するためのルール作りが、初心者が市場で生き残るための最も重要な要素となります。

なお、海外FX業者を選ぶ際は金融ライセンスの有無や運営実績を必ず確認し、出金トラブルの報告が少ない業者を選ぶことが安全な取引の前提となります。

主要な業者としてはXMTrading、Exness、TitanFXなどが日本人利用者から一定の評価を得ていますが、最終的には自身で口コミや出金実績を確認したうえで判断することが重要です。

ここまでで取引の基本とリスク管理について理解できましたが、実際に取引を続けていくと疑問やトラブルが発生することもあります。

次のセクションでは、海外FX取引でよくある質問とその解決方法について詳しく見ていきます。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

海外FXの税金と確定申告の基礎知識

海外FXで利益が出た場合、国内FXとは異なる税制が適用されるため、正しい知識を持っておく必要があります。

ただし、これから海外FXを始める段階では、まず口座開設や取引の基本を理解することが優先です。税金の詳細は実際に利益が出てから確認しても間に合いますが、確定申告の要否や税率の基本的な違いだけは事前に把握しておくと安心です。

このセクションでは、将来的に必要になる税金の仕組みと確定申告の基本ルールを確認していきます。

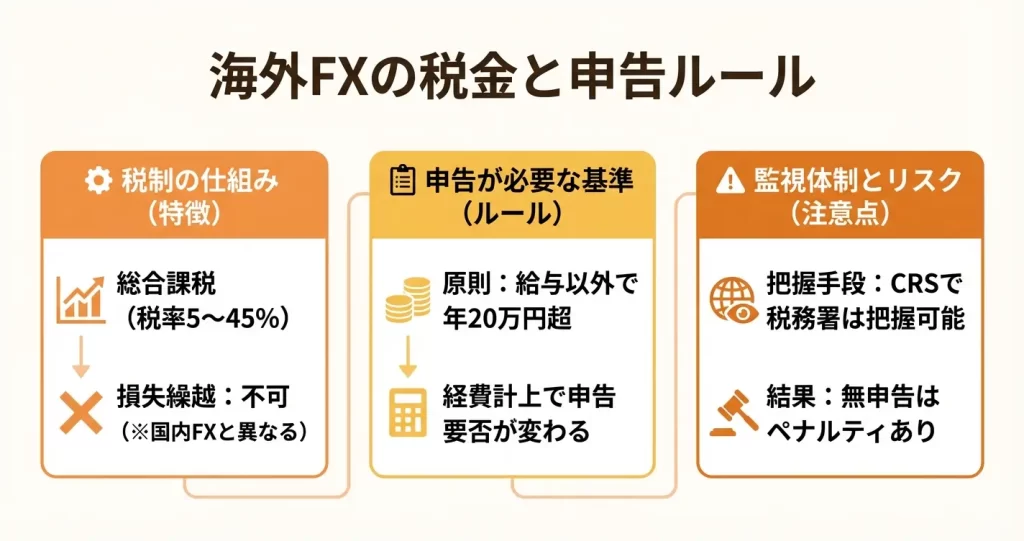

海外FXの税金は総合課税(国内FXとの違い)

海外FXで得た利益は総合課税の対象となり、給与所得や事業所得などと合算して税額が計算されます。国内FXが申告分離課税として一律約20%の税率で課税されるのに対し、海外FXは累進課税方式が適用されるため、所得が増えるほど税率も上がる仕組みです。

課税所得の金額に応じて、所得税は5%から45%、住民税は一律10%が課されます。

海外FXでは損失の繰越控除が認められていない点も国内FXとの大きな違いです。国内FXでは損失を3年間繰り越して翌年以降の利益と相殺できますが、海外FXではその年の雑所得内での損益通算のみが可能となります。

また、海外FXの利益は雑所得に区分されるため、同じ雑所得に該当する副業収入などとは通算できますが、給与所得や事業所得との損益通算はできません。

初心者の方が少額から始める場合、まずは税金を過度に心配せず、取引に慣れることを優先するとよいでしょう。

確定申告が必要になるケース

給与所得者の場合、海外FXを含む給与以外の所得が年間20万円を超えると確定申告が必要になります。この20万円は必要経費を差し引いた後の金額で判定されるため、取引手数料や通信費などの経費を計上することで申告の要否が変わる場合があります。

経費として計上できる主な項目には、取引に使用するパソコンやスマートフォンの通信費(按分が必要)、FX関連の書籍代、セミナー参加費、取引ツールの利用料などがあります。

自営業者やフリーランスの方は所得金額にかかわらず確定申告が必要です。また、給与所得者であっても年間の給与収入が2,000万円を超える場合や、複数の会社から給与を受け取っている場合は、海外FXの利益額にかかわらず確定申告の義務が生じます。

海外FXの税金はバレる?税務署への報告義務

海外FX業者を利用した取引であっても、税務署は国税庁の権限により海外の金融機関に情報照会を行うことが可能です。OECD(経済協力開発機構)が主導するCRS(共通報告基準)という国際的な自動情報交換制度により、日本を含む加盟国間で金融口座情報が共有されています。

海外FX業者の多くが拠点を置くキプロスやセーシェルなどもCRS加盟国であり、一定金額以上の口座残高や取引がある場合、各国の税務当局に情報が提供される仕組みです。

また、海外送金については金融機関が100万円を超える送金を税務署に報告する義務があるため、出金時にも取引の存在が把握される可能性があります。無申告が発覚した場合、本来の税額に加えて無申告加算税や延滞税が課されるため、利益が出た場合は適切に申告することが重要です。

海外FXだからバレないという考えは誤解。国際的な情報交換制度により、取引情報は税務署に把握される可能性があります

海外FXの税制について基本的な知識を持っておくことは大切ですが、実際に取引を始める前の段階では、まず信頼できる業者選びや口座開設の手順を理解することが最優先となります。

税金の詳細な計算や申告方法については、実際に利益が発生してから税理士に相談したり、国税庁の確定申告ガイドを参照したりすることで対応できます。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

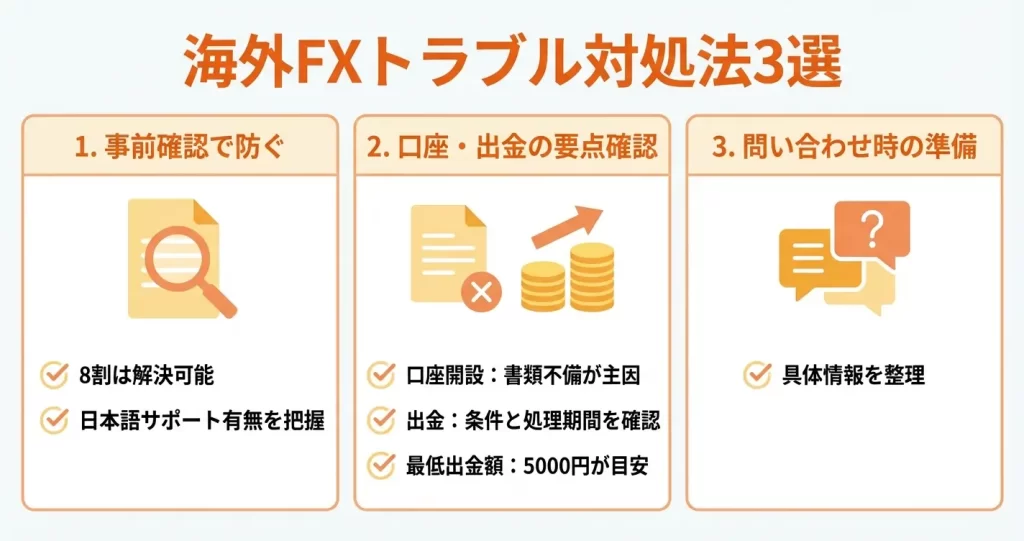

海外FXでよくあるトラブルと対処法

海外FX取引では、口座開設時の本人確認や出金手続きなど、国内業者とは異なる仕組みに起因するトラブルが発生することがあります。

実際には8割前後のケースが事前の確認や適切な対処で解決できるものとされており、問題が起きた際に慌てないためには、典型的なトラブル事例とその原因を知っておくことが重要です。

ここでは、初心者が遭遇しやすい3つのトラブルと、それぞれの対処法を解説します。

口座開設がうまくいかない時の原因と解決策

口座開設の申請が承認されない、または手続きが途中で止まってしまう場合、多くは提出書類の不備や業者の審査基準に関わる問題です。

本人確認書類の画像が不鮮明、住所確認書類の発行日が古すぎる、提出した書類の名前や住所が一致しないといったケースが典型的です。

また、業者によっては特定の国や地域からの口座開設を制限していることがありますが、日本在住者は主要な海外FX業者のほとんどで口座開設が可能です。

- 業者からの通知メールやマイページ内のメッセージを確認

- 書類の撮影状態を見直し(四隅・文字の鮮明さ)

- 住所確認書類の発行日を確認(3か月以内が一般的)

- それでも解決しない場合はサポートに問い合わせ

対処としては、まず業者から届いている通知メールやマイページ内のメッセージを確認し、具体的な不備内容を把握することが必要です。

書類の再提出を求められている場合は、撮影環境を見直し、四隅が切れず文字が明瞭に読める状態で再度アップロードします。

住所確認書類は発行から3か月以内のものが求められるケースが多いため、公共料金の明細やクレジットカード明細を用意する際は日付を必ず確認してください。

それでも解決しない場合は、サポートに問い合わせて審査状況や追加対応の必要性を確認することが有効です。

出金できない・出金が遅い時の確認ポイント

出金申請を行ったにもかかわらず資金が着金しない、または処理が長期間保留されている場合、原因は業者側の処理状況と利用者側の条件不足の両方が考えられます。

海外FXでは出金処理に2〜5営業日を要することが一般的であり、特に銀行送金の場合は5〜7営業日程度かかることもあります。

10営業日を超えて着金しない場合は、処理遅延や何らかの問題が発生している可能性があるため確認が必要です。

また、ボーナスを利用した取引では出金条件が設定されている場合があり、規定のロット数を満たしていないと出金が拒否されることがあります。

- 口座の本人確認が完了しているか

- 出金先の名義が口座名義と一致しているか

- ボーナスの出金条件を満たしているか

- 最低出金額(5,000円〜10,000円程度)を下回っていないか

確認すべきポイントとしては、まず口座の本人確認が完了しているか、出金先として登録した銀行口座やウォレットの名義が口座名義と一致しているかをチェックします。

次に、ボーナスの出金条件を満たしているか、最低出金額を下回っていないかを順に確認します。

業者の公式サイトには出金に関するルールや処理期間の目安が記載されているため、利用規約や出金ポリシーを確認することも重要です。

処理が明らかに遅延している場合や、拒否理由が不明確な場合は、マイページの取引履歴や出金履歴を確認した上で、サポートに具体的な状況を問い合わせることが適切です。

サポートへの問い合わせ方法(日本語対応の有無)

トラブルが自力で解決できない場合は、業者のサポート窓口に連絡する必要がありますが、海外業者の場合は日本語対応の有無や対応時間が業者によって異なります。

XMTrading、FXGT、Exnessといった日本人利用者の多い業者では、ライブチャット、メール、場合によっては電話での日本語サポートを提供していることがあり、平日のビジネスアワーに対応しているケースが一般的です。

一方で、日本語サポートが限定的な業者では、英語でのやり取りが必要になることもあります。

緊急性が高い場合はライブチャット、詳細な説明が必要な場合はメールと使い分けるのがおすすめです

問い合わせを行う際は、まず業者の公式サイトでサポート窓口の種類と対応時間を確認し、緊急性に応じてライブチャットかメールを選択します。

問い合わせ内容を整理し、口座番号、発生した日時、エラーメッセージの内容、既に試した対処法などを具体的に伝えると、スムーズに対応してもらいやすくなります。

メールの場合は返信に1〜3営業日かかることもあるため、急ぎの場合はライブチャットの利用が推奨されます。

日本語対応が不十分な場合は、翻訳ツールを活用するか、日本語サポートが充実した業者への乗り換えを検討することも選択肢の一つです。

これで海外FXを始めるための基本的な手順と注意点の解説は完了です。トラブルへの備えを理解した上で、安全かつ計画的に取引をスタートさせてください。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

海外FXに関するよくある質問

海外FXを始めるにあたって、税金や確定申告、リスク管理など気になる点は多いものです。

ここでは特に多く寄せられる疑問について、分かりやすく回答しています。

実際に取引を始める前に確認しておくことで、安心して海外FXに取り組めるでしょう。

海外FXで非課税になるのはいくらまでですか?

海外FXの利益は雑所得として扱われるため、完全に非課税になる制度はありません。

給与所得者の場合、年間利益が20万円以下なら確定申告が不要になります。

給与所得がない方は、年間利益が48万円以下なら申告不要です。

ただし申告不要でも税法上の所得には該当するため、「非課税」とは異なる点に注意が必要です。

FXでいくら利益が出たら確定申告が必要ですか?

確定申告が必要になる基準は、給与所得の有無によって異なります。

会社員など給与所得者の場合、FXの利益が年間20万円を超えると確定申告が必要です。

一方、専業トレーダーなど非給与所得者の場合は、年間48万円を超えた時点で申告義務が発生します。

海外FXの税金はバレる?

海外送金や金融機関の取引情報は、国際的な情報交換制度を通じて税務署に報告される仕組みが整備されています。

国内の銀行口座への入金履歴も税務調査の対象となるため、申告しなければ後から発覚する可能性があります。

無申告が発覚した場合、本来の税金に加えて無申告加算税や延滞税などのペナルティが課されることになります。

利益が出た場合は、期限内に確定申告を行うことでリスクを回避できます。

海外FXの確定申告は会社にバレますか?

確定申告書の第二表には、住民税の徴収方法を選択する欄があります。

ここで「自分で納付」(普通徴収)を選ぶことで、副業分の住民税が会社経由にならず、自宅に納付書が届く形になります。

ただし、自治体によっては対応が異なる場合もあるため、申告後に市区町村の税務課へ確認しておくと安心です。

なお、海外FXで利益が出た場合、確定申告自体は法律上の義務であり、省略することはできません。

FX初心者は最初いくらから始めるべきですか?

FX初心者は、生活に影響しない余剰資金で始めることが大切です。

具体的には、1万円〜5万円程度の少額から始めることで、損失が出ても日常生活に支障をきたさず、実践的な経験を積むことができます。

まとまった資金を用意するのが難しい場合は、ボーナスの一部を活用する方法もあります。

最初は取引に慣れることを優先し、資金は徐々に増やしていくことを推奨します。

海外FX業者が突然倒産したらどうなりますか?

信託保全を導入している業者であれば、顧客資金は分別管理されているため、倒産時でも返還される可能性が高くなります。

一方、信託保全がない業者や規制の緩いライセンスのみを持つ業者では、資金の回収が困難になるリスクがあります。

取得ライセンスの信頼性や資金管理体制を事前に確認することが、業者選びでは非常に重要です。

特に高額な資金を預ける場合は、金融ライセンスの種類や補償制度の有無を必ず確認しておきましょう。

\\ 海外FX初心者におすすめの業者3選!//

| 海外FX業者名 | 特徴 |

| 1位 XMTrading | 口座開設で15,000円プレゼント! 実績十分の安心ブローカー、選ぶならXM! \\15,000円ボーナス// XMで口座開設 |

| 2位 Vantage Trading | 勢い急上昇中のVantage! 口座開設後7日以内の入金で5,000円追加ボーナス! \\15,000円ボーナス// Vantageで口座開設 |

| 3位 BigBoss | 遊び心ある取引体験が魅力! 最大2,222倍レバレッジ搭載で 利益を積極的に狙うトレーダー向け! \\15,000円ボーナス// BigBossで口座開設 |

コメント